Книга доходов и расходов при УСН для ИП (КУДИР) — основной регистр, используемый при отражении поступлений и расходов, получаемых предпринимателями и организациями, ведущими деятельность на упрощенной системе налогообложения.

Иногда у индивидуального предпринимателя есть главный бухгалтер, который ведет его полный учет. Иногда своего бухгалтера нет, но есть договор на аутсорсинг бухгалтерии. Но если и его нет – это тоже не страшно. Давайте разберемся, как это делать самостоятельно.

Правила, по которым ведется книга доходов и расходов для ИП, аналогичны правилам, которые применяются для компаний. Обязанность ее ведения в России установлена статьей 346.24 НК РФ. Форма и правила заполнения утверждены Приказом Минфина от 22.10.2012 № 135н.

Скачать бесплатно книгу учета доходов и расходов для ИП на УСН 2022 (в Excel)

Скачать бесплатно книгу КУДИР в 2022 году для ИП «доходы» (образец заполнения)

В 2019 году форма документа дополнилась еще одним новым разделом V. Его заполняют плательщики упрощенного налога, которые уплачивают торговый сбор (глава 33 НК РФ). На сегодняшний день торговый сбор введен только в Москве. То есть раздел V актуален только для москвичей.

Данные, вносимые в КУДИР, используются для заполнения декларации по УСН (она ежегодно сдается в налоговую инспекцию). Также данные о поступлениях и выбытиях денежных средств необходимы для расчета платежей по налогу, уплачиваемому при УСН.

Учет предпринимателями на УСН ведется кассовым методом. То есть событие фиксируется на дату поступления или выбытия денежных средств.

По теме: Какие налоги и сборы должен уплачивать ИП?

Основные правила ведения КУДИР

По законодательству книга учета доходов и расходов для ИП в 2022 году заводится новая, продолжать прошлогоднюю нельзя. В нее заносятся все операции в течение года в хронологическом порядке на дату признания поступлений и выбытий средств. КУДИР разрешено вести в бумажном виде, распечатав бланк или приобретя его в магазине (как правило, учетные бланки продаются в магазинах канцелярских товаров или книжных).

Не возбраняется заполнение информации и в электронном виде. В этом случае электронную форму по завершении года необходимо распечатать, прошнуровать и заверить подписью предпринимателя. Для ведения в электронном виде часто используют специализированное ПО. Как правило, оно платное, но существуют и бесплатные версии.

Порядок заполнения при объекте «Доходы»

Если ИП выбрал такой объект обложения, то заполняет КУДИР он следующим образом:

| Раздел | Отражаемые сведения |

|---|---|

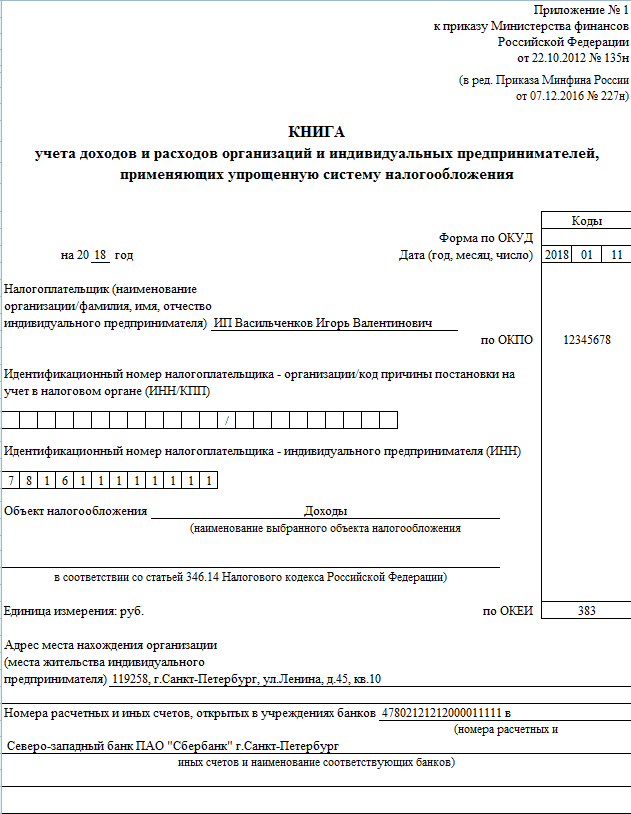

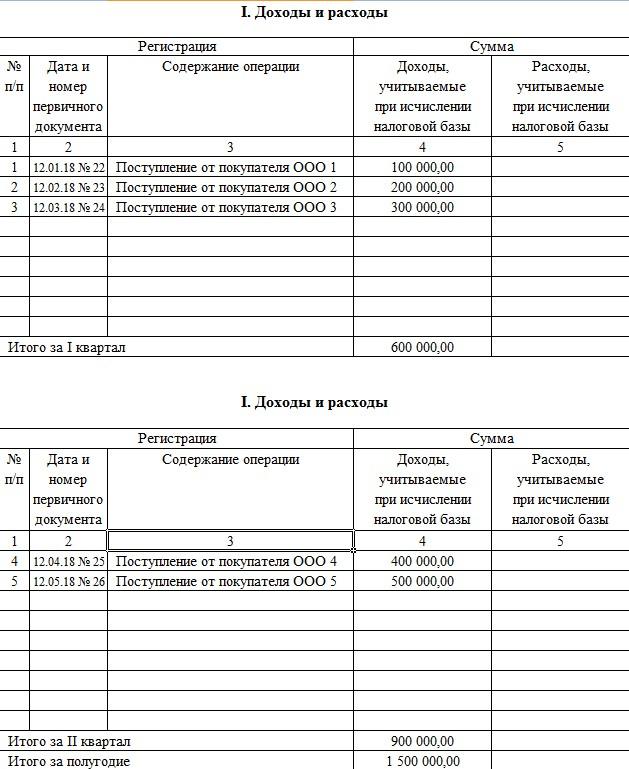

| Титульный лист | Данные ИП: Ф.И.О., адрес, ИНН, банковские реквизиты ИП. Налоговый период. Объект налогообложения. |

| I | Указывается каждое поступление денежных средств отдельной строкой (с конкретными датами: 1 января 2022, 3 марта 2022 и так далее). Справка к разделу I не заполняется. |

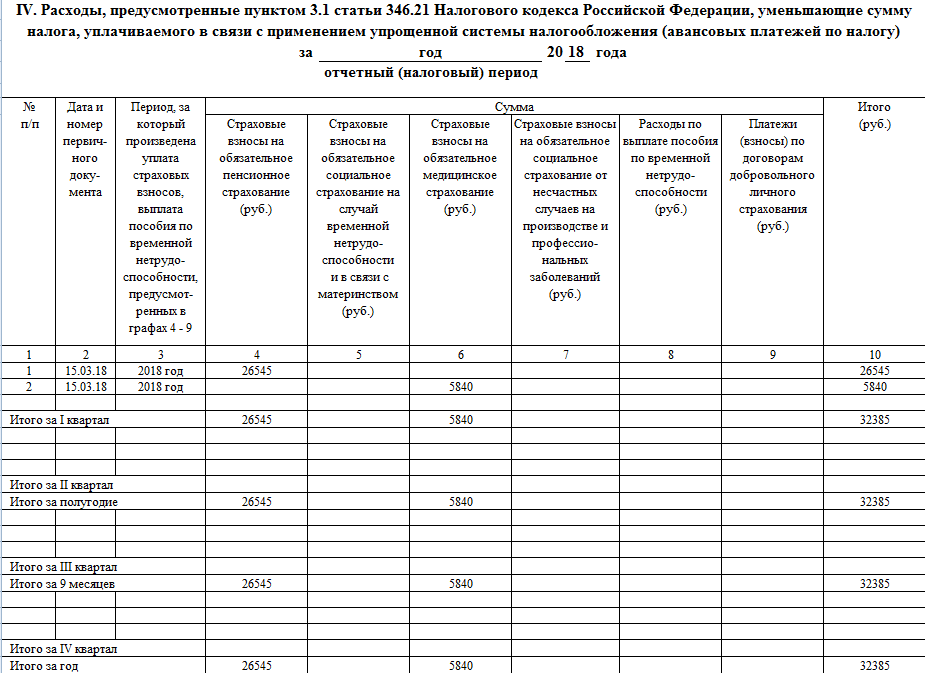

| IV | Отражается сумма уплаченных ИП страховых взносов. |

| V | Заполняют плательщики торгового сбора (г. Москва). Остальные заполняют только год. |

Пример

ИП Васильченков Игорь Валентинович уплачивает упрощенный налог в размере 6 % с поступлений. За 2018 год он перечислил страховые взносы в фиксированном размере.

Образец заполнения книги учетов доходов и расходов: объект налогообложения «доходы»

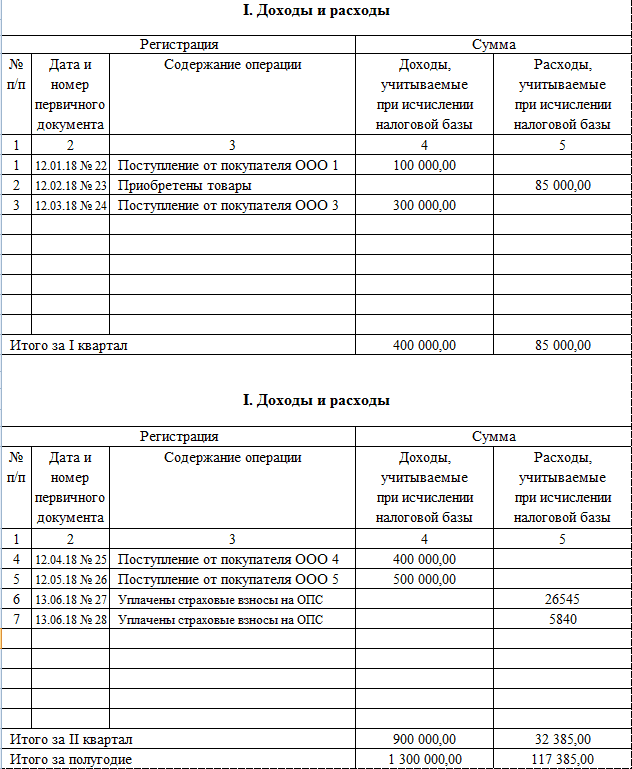

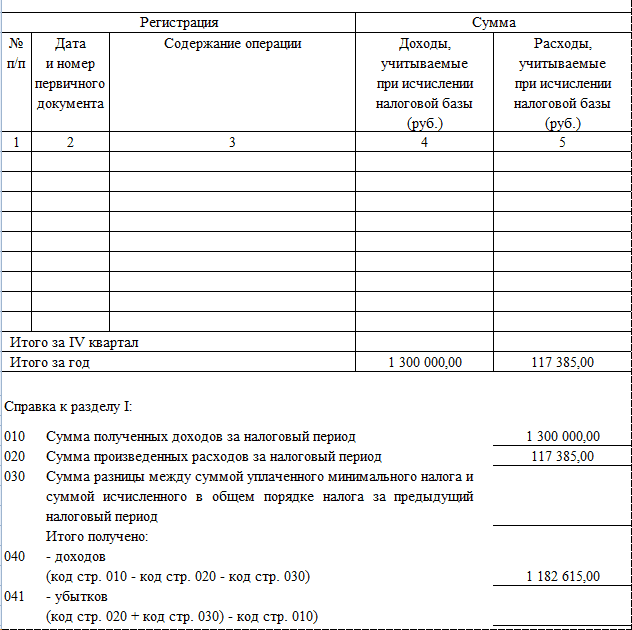

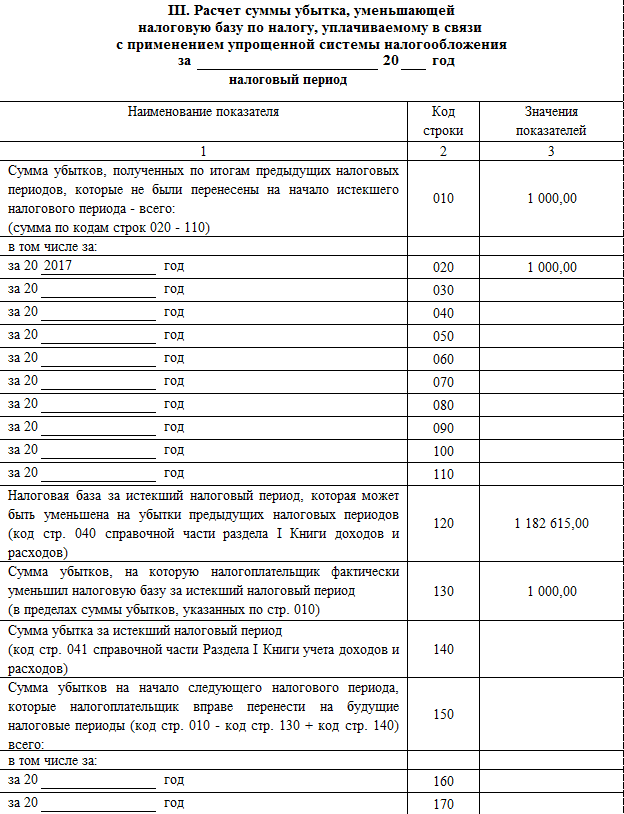

Порядок заполнения при объекте «Доходы – Расходы»

В этом случае заполняются I, II и III разделы книги. Разделы IV и V заполнять не нужно.

В расходной части могут признаваться только статьи, поименованные в ст. 346.16 НК РФ, с учетом некоторых особенностей.

Например, расходование денежных средств отражается на дату оплаты задолженности поставщику. Если вы перечисляете поставщику авансовый платеж, то признать его получится только в момент поступления товаров, работ, услуг, подтвержденных документально. На такие затраты, как представительские, уменьшить доходную часть нельзя.

Приведем порядок, как заполняется книга доходов и расходов при УСН в 2022 году, в таблице (что конкретно там указывать).

| Раздел | Отражаемые сведения |

|---|---|

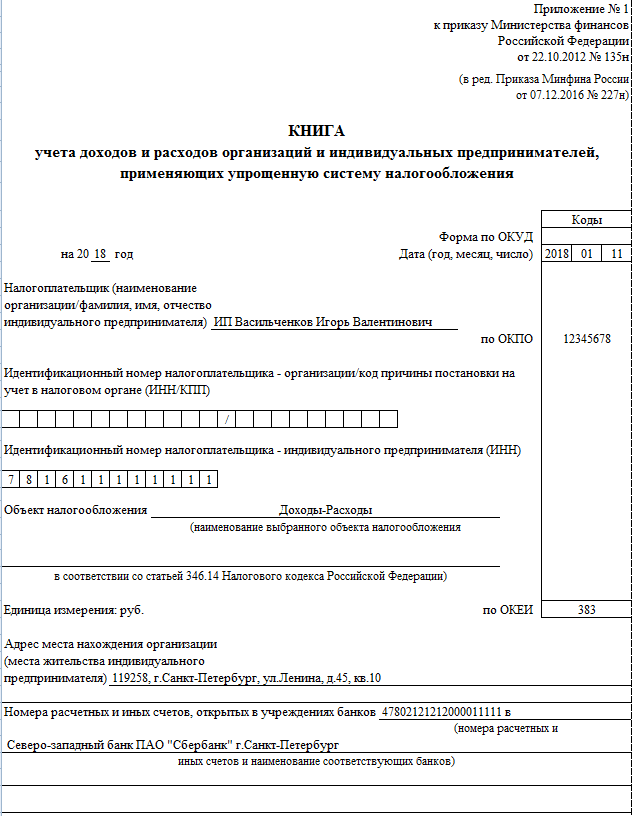

| Титульный лист | Данные ИП: Ф.И.О., адрес, ИНН, банковские реквизиты. Налоговый период. Объект налогообложения. |

| I | Указываются поступления и выбытия, учитываемые при УСН, в соответствии с требованиями главы 26.2 НК РФ. В справке к разделу отразите суммированные данные о поступлениях и выбытиях за период. |

| II | Заполняется, если приобретались основные средства. |

| III | Отражаются сведения об убытках, возникших в деятельности в текущем и предыдущем периоде, и их зачете в счет прибыли. |

Пример

ИП Васильченков Игорь Валентинович уплачивает упрощенный налог в размере 15 % от поступлений, уменьшенных на сумму затрат. За 2018 год он перечислил страховые взносы в фиксированном размере. В 2017 году получен убыток от деятельности в размере 1000 руб.

Образец заполнения книги учета доходов и расходов для ИП на УСН «доходы минус расходы»:

Нужно ли прошивать книгу доходов и расходов и как это правильно делать?

Комментарий эксперта специально для сайта Сашки Букашки:

Ирина Шиндряева

руководитель компании Аккаунтинг Бизнес Сервисез

На основании пп 1.5 раздела I Порядка Заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 22.10.2012 № 135н (ред. от 07.12.2016):

Книга учета доходов и расходов (КУДиР) должна быть прошнурована и пронумерована.

На последней странице пронумерованной и прошнурованной налогоплательщиком КУДиР указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком КУДиР, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати).

Об авторе статьи

- Бухгалтер, главный бухгалтер, специалист по налогам.

Автор профильных статей в электронных СМИ.

Последние публикации автора

- 20.04.2023Рабочий процессРежим труда и отдыха водителей: нормы 2025 года

- 10.01.2023Рабочий процессОсобенности работы вахтовым методом с примерами расчетов оплаты труда

- 08.05.2022НДФЛКак получить справку о доходах 2-НДФЛ из ФСС через интернет

- 05.04.2022Зарплата и премииКому положена доплата до МРОТ в 2023 году

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.