Налоги и сборы для ИП — обязательные платежи, уплачиваемые всеми лицами, ведущими предпринимательскую деятельность. В статье расскажем, какие платил индивидуальный предприниматель налоги и прочие платежи 2018 и что изменилось в 2019 году.

Какие налоги и прочие платежи индивидуальный предприниматель уплачивает в бюджет, зависит от выбранной им системы налогообложения. Но эту обязанность ему не обойти никак — без уплаты налогов и взносов государство его будет штрафовать, блокировать расчетный счет, и даже закрыть ИП у него не получится, не выплатив все свои долги перед бюджетом. И даже если вы открыли в самом надежном банке счет для ИП или онлайн счет для ООО – в случае неуплаты налогов и взносов его могут блокировать, оставив вас без доступа к деньгам.

Посмотрим, какие налоги должен уплачивать индивидуальный предприниматель в зависимости от выбранной системы налогообложения ИП.

ОСНО, ЕНВД, ПСН и ЕСХН

Обычная система налогообложения (ОСН). Применяется по умолчанию с момента регистрации ИП, если он не заявит об ином выборе. В этом случае предприниматель оплачивает со своих доходов НДФЛ и является плательщиком НДС.

ВАЖНО! На основании Закона от 03.08.2018 № 303-ФЗ, увеличена ставка для налога на добавленную стоимость с 18 % до 20 %. Она начнет действовать с 01.01.2019.

Единый налог на вмененный доход (ЕНВД). О желании применения ЕНВД предприниматель должен специально уведомить ИФНС. ЕНВД заменяет НДФЛ и НДС. Уплачиваемая сумма сбора не зависит от реальных доходов, а определяется исходя из расчета вмененного дохода. Применяется для очень ограниченных видов деятельности (торговля, грузоперевозки, некоторые виды оказания услуг населению).

Патентная система (ПСН). Также заменяет уплату НДС и НДФЛ. Применяется для ограниченного перечня видов деятельности, приведенных в главе 26.5 НК РФ. Для применения необходимо приобретение патента, Стоимость его определяется расчетным путем исходя из потенциально возможного получения годового дохода. Также можно рассчитать сумму платежа на калькуляторе патента для ИП.

Единый сельскохозяйственный налог (ЕСХН). Применяется только сельхозпроизводителями. Заменяет НДС и НДФЛ. В общем случае ставка ЕСХН составляет 6 % от доходов, уменьшенных на сумму расходов.

ИП на ОСНО

Из всех систем общая — самая трудная для ИП. Этот режим применяется в нескольких случаях:

- если предприниматель при регистрации бизнеса не указал упрощенный вид налогообложения или указал основной;

- перешел на ОСН по собственному желанию;

- переведен принудительно из-за превышения лимитных показателей.

Список налогов в этом случае довольно обширен:

- налог на доходы физических лиц (НДФЛ) — ставка 13 %;

- на добавленную стоимость (НДС) — ставки 20 % (в общем случае) и 10 % (при реализации определенной категории товаров);

- транспортный (при наличии у ИП транспорта);

- на имущество (объектом налогообложения является имущество, имеющее кадастровую оценку, использующееся не в коммерческой деятельности);

- водный (если для получения дохода используются водные ресурсы).

При этом налог на доходы физических лиц совмещает в себя два вида обложения:

- налог на прибыль;

- непосредственно налог на доходы физлиц.

Также ИП имеет право применить профессиональный налоговый вычет, то есть уменьшить свою налогооблагаемую базу по НДФЛ. Для расчета суммы используется формула:

Сумма налога = (общая сумма выручки за год — общая сумма подтвержденных затрат) × 13 %.

Или такая:

Сумма налога = (общая сумма выручки за год — общая сумма неподтвержденных затрат) × 20 %.

Предприниматель должен сам решить, как ему работать и какой вычет ему более выгоден — 13 или 20 %. Нужно выбрать один вид вычета, оба использовать нельзя.

ИП: налоги и обязательные платежи 2019, упрощенка (УСН)

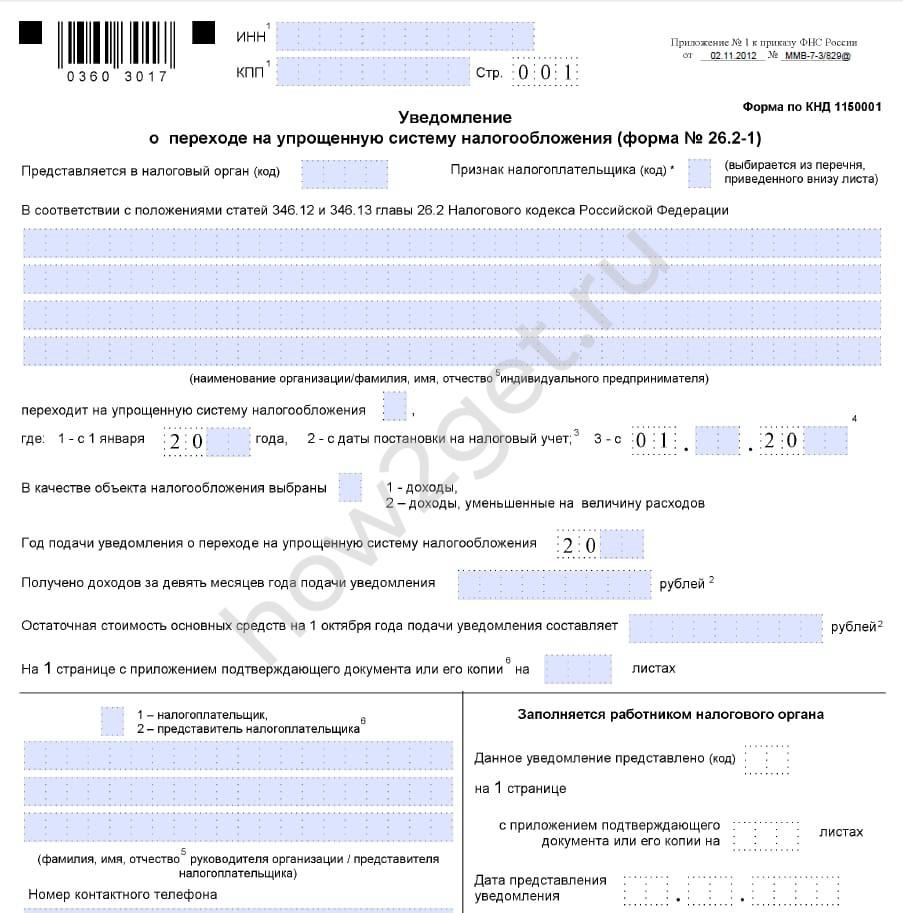

Более подробно остановимся на упрощенной системе налогообложения, как самой распространенной среди ИП. Эта система регулируется главой 26.2 НК РФ. Чтобы ее применять, необходимо о своем выборе уведомить налоговую инспекцию. Сделать это можно либо в течение 30 дней с момента регистрации, либо, при уже существующей деятельности, с начала года.

УСН вправе применять ИП, у которых:

- Среднесписочная численность персонала — не более 150 человек.

- Доходы за год не превышают 150 миллионов рублей.

Также есть некоторые ограничения по видам деятельности, они указаны в статье 346.12 НК РФ.

Уведомление о переходе на УСН

Скачать файл для заполнения можно в конце статьи.

Уплата УСН предусматривает отмену необходимости уплаты НДФЛ и НДС. Установлены два варианта УСН:

- «Доходы минус расходы» — ставка 15 %;

- «Доходы» — ставка 6 %.

Наиболее часто ИП выбирают 6 %.

Обратите внимание! Ставки налога устанавливаются региональными властями и могут отличаться от тех, что мы написали выше. Дело в том, что 15 % и 6 % — это предельные ставки, выше которых региональные проценты налога быть не могут. Так написано в НК РФ.

Налоги и обязательные платежи 2019 на УСН не изменились. По сравнению с тем, какие уплачивали ИП налоги и обязательные платежи 2018; упрощенка, как система налогообложения, не претерпела изменений.

ИП на ЕНВД

В этой системе налогообложения несколько налогов (НДС, НДФЛ, ЕСН) объединены в единый налог на вмененный доход. Он рассчитывается не от фактического дохода, в от вмененного. То есть от того дохода, который высчитывается по параметрам деятельности ИП, установленным Налоговым кодексом. Размер зависит от вида деятельности, коэффициента-дефлятора, налоговой ставки и базовой доходности.

Плюсом «вмененки» является то, что налоговая отчетность сдается четыре раза в год — поквартально. А также у таких предпринимателей нет обязанности вести Книгу учета доходов и расходов.

Но с 01.07.2019 все ИП на ЕНВД обязаны применять при расчетах контрольно-кассовые аппараты.

Патентная система

ПСН во многом схода с ЕНВД. Налогом в данном случае является стоимость патента. Его размер не зависит от выручки предпринимателя.

Стоимость патента зависит от предполагаемого дохода, который устанавливает законодатель, исходя из статистики и аналитических данных по тому виду деятельности, который выбрал предприниматель. Также патент зависит от количества привлеченных работников, тарифной ставки.

Плюсы этого вида налогообложения:

- невысокая стоимость патента;

- можно выбрать срок действия — от нескольких месяцев до одного года;

- нет налоговой отчетности.

ИП на ЕСХН

Единый сельскохозяйственный налог предусмотрен для тех ИП, которые занимаются сельским хозяйством.

Применяя этот режим, предприниматели освобождаются от уплаты:

- НДФЛ;

- ЕСН;

- НДС;

- налога на имущество.

Налог ЕСХН рассчитывается исходя из результатов хозяйственной деятельности за период (как правило, год). По правилам, в середине года выплачивается авансовый платеж, а затем производится полный расчет по итогам года.

ИП на ИСХН уплачивает обязательные взносы на пенсионное страхование и медицинское страхование в фиксированном размере.

Страховые взносы за себя

Независимо от выбранной системы налогообложения, ИП обязаны платить страховые взносы за себя. Ежегодно устанавливаются фиксированные взносы. В 2019 году они составляют 36 238 руб.:

- на обязательное пенсионное страхование — 29 354 руб.;

- на обязательное медицинское страхование — 6884 руб.

Если сумма годового дохода предпринимателя превысит 300 000 руб., то он обязан уплачивать дополнительный взнос на ОПС в размере 1 % от суммы превышения выручки.

ВНИМАНИЕ! Калькулятор расчета страховых взносов ИП в 2019 году (онлайн)

ИП с сотрудниками: налоги и обязательные платежи

Если предприниматель привлекает к работе наемных сотрудников, то, кроме всех вышеперечисленных сборов, он обязан уплачивать обязательные платежи, исчисляемые с выплачиваемого вознаграждения за труд.

С заработной платы сотрудников ИП, как налоговый агент, обязан удерживать и перечислять в бюджет НДФЛ по ставке 13 % (глава 23 НК РФ).

Также с зарплаты работников уплачиваются страховые взносы. Порядок их начисления регулируется главой 34 НК РФ.

Таблица тарифов страховых взносов в 2019 году

| Вид взноса | Тариф | Предельная база 2019 г. | Тариф с суммы, превышающей предельную |

|---|---|---|---|

| Социальное страхование на случай нетрудоспособности | 2,9 | 865 000 | Нет |

| Пенсионное страхование | 22 | 1 150 000 | 10 % |

| Обязательное медицинское страхование | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период | |

Вам может быть интересно: Как рассчитывается пенсия ИП

Сроки уплаты налогов в 2019 году

Для наглядности сведем все данные по срокам уплаты налогов ИП в таблицу.

| Вид налога | Срок уплаты |

| ИП на ОСНО | |

| НДС | До 25 числа месяца, следующего за отчетным. За 2018 год — до 25.03.2019. |

| НДФЛ | За 2018 год — до 25.07.2019. |

| ИП на УСН | |

| Налог на УСН | До 25 числа месяца, следующего за отчетным кварталом. |

| ИП на ЕНВД | |

| Налог на вмененный доход | До 25 числа месяца, следующего за отчетным кварталом. |

| ИП на ЕСХН | |

| Единый сельскохозяйственный налог | За 2018 год — до 31.03.2019. За 2019 год — до 25.07.2019 (авансовый платеж за 2019 год). |

Календарь уплаты страховых взносов:

| Взнос | Срок уплаты |

| Обязательное пенсионное страхование | До 31.12.2018 — за 2018 год. До 31.12.2019 — за 2019 год. |

| Обязательное медицинское страхование | До 31.12.2018 — за 2018 год. До 31.12.2019 — за 2019 год. |

| На пенсионное страхование в случае превышения дохода в течение года на 300 000 рублей | До 01.04.2019 — за 2018 год. |

Еще идин вид налогов — торговый сбор. Но он уплачивается только предприятиями Москвы и в других регионах не применяется.

Штрафы за неуплату

Частный предприниматель, как и юридическое лицо, должен вовремя оплачивать налоги и сборы. Если установленный законом срок пропущен, на ИП могут налагаться штрафы и насчитываться пени.

В случае несоблюдения или умышленного нарушения сроков выплат на предпринимателя налагается следующее наказание:

- штраф 10 000 рублей — при совершении нарушения в течение одного налогового периода;

- штраф 30 000 рублей — при неправильно рассчитанной сумме налога на протяжении большего срока;

- штраф 20 % от не полученного фондом сбора.

Если внесена не вся сумма налога, то ИП ожидают следующие штрафы:

- 40 % от величины сбора (при намеренной неуплате);

- 20 % — при непреднамеренной ошибке в расчетах.

При уклонении от выплат штрафов суммы увеличиваются вплоть до уголовного наказания и принудительных работ.

Об авторе статьи

- Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Последние публикации автора

- 24.02.2025ЕщеДосрочная пенсия для медиков: когда можно выйти на заслуженный отдых раньше

- 14.02.2025ЕщеЖилищные алименты на ребёнка: разбираемся

- 28.01.2025НалогиНа что влияет статус налогового резидента или нерезидента РФ

- 23.01.2025НалогиС 2025 года ввели туристический налог. Что нужно про него знать туристам?

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.