Страховой полис ОСАГО — обязательный документ, который должен быть у каждого владельца автотранспортного средства. Автомобилисты жалуются на дороговизну и сложность оформления, чиновники думают, как уменьшить стоимость. Но о том, что же это такое и почему оно является обязательным, не говорит почти никто. Давайте разберемся в тонкостях страхования своего автомобиля и в плюсах приобретения самого полиса.

В России автострахование ОСАГО является обязательным для всех без исключения владельцев автомобилей. Это прописано в Федеральном законе от 25.04.2002 № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Но что такое эта самая ответственность и как ее можно застраховать, знают далеко не все граждане.

Читайте также: как застраховать недвижимость

Что такое гражданская ответственность владельцев транспортных средств

У всех на слуху аббревиатура ОСАГО, расшифровка которой ясности простому человеку не добавляет. Ведь что значит «обязательное страхование автогражданской ответственности», без дополнительных разъяснений не понять. Проблему вызывает слово «автогражданской», которое изобрели законодатели. Разберем его на составляющие:

- «авто» — значит, связано с автомобилями, транспортом;

- «гражданской» — личной, в соответствии с обязанностями гражданина;

- «ответственности» — значит, в случае вины.

Стало немного понятнее, но не до конца. Сложим все эти расшифровки вместе и поймем, что страховка автомобиля по ОСАГО означает страхование ответственности лица, который управляет транспортным средством, перед другими участниками дорожного движения в случае нарушения им правил, которое привело к какому-либо ущербу. То есть страхуется не свой автомобиль, как думают некоторые, а чужой. Если произойдет авария по вине застрахованного водителя, то страховая компания, в которой он приобрел полис, компенсирует стоимость ремонта пострадавшей машины, а также лечения (при необходимости) ее водителя и пассажиров.

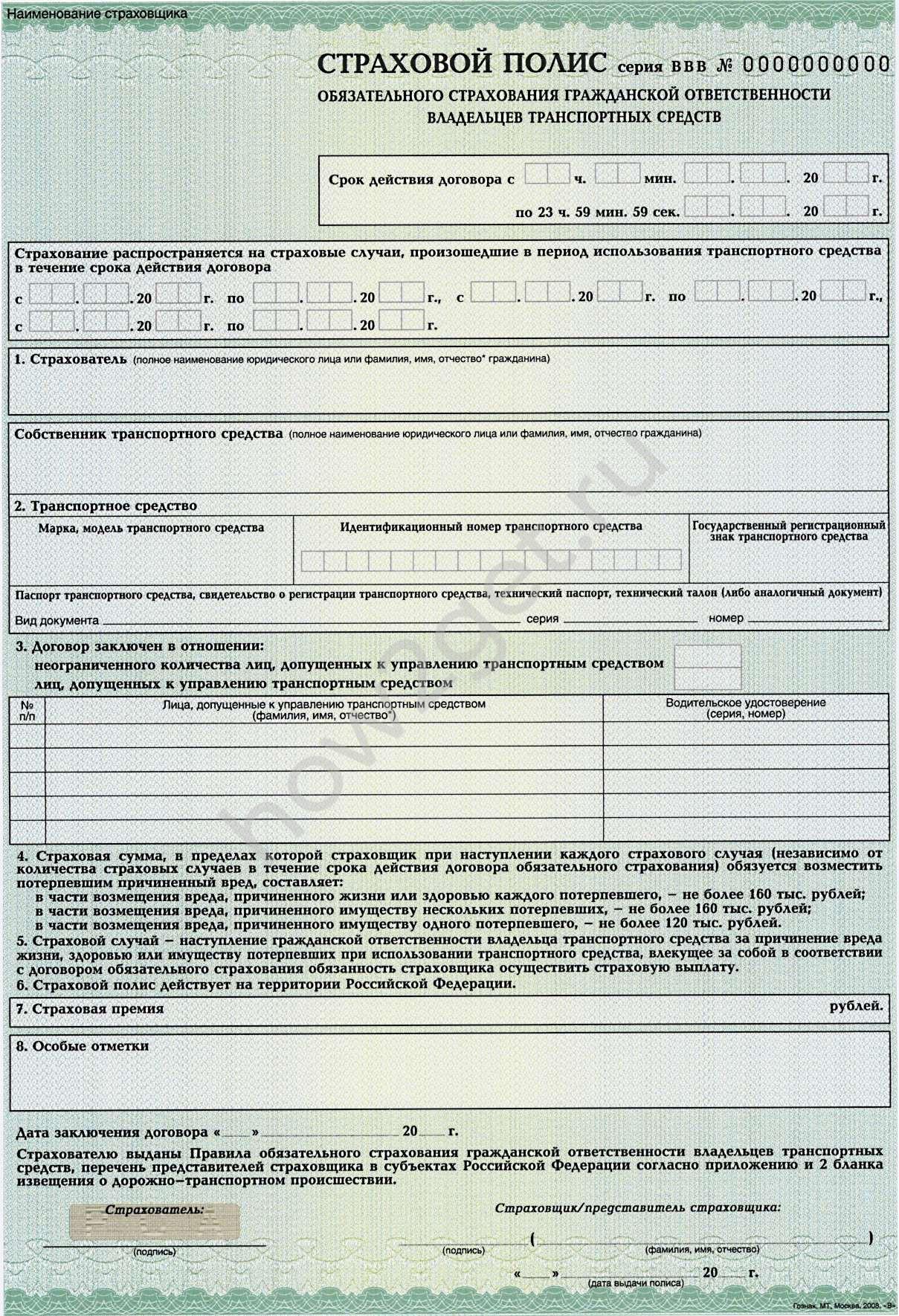

Для этого каждый человек должен застраховать авто по ОСАГО и получить специальный документ — страховой полис, который и будет служить доказательством в случае возникновения дорожно-транспортного происшествия.

Вот, как он выглядит (бланк):

Как застраховать автомобиль ОСАГО

Для того чтобы застраховать машину ОСАГО и получить полис, необходимо обратиться в любую страховую компанию, которая имеет право заниматься страхованием автогражданской ответственности. Перечень таких страховщиков можно найти на сайте Центробанка России, который является регулятором в этой области. Законодательством предусмотрено два способа оформления договоров «автогражданки»:

- непосредственно в страховой компании в бумажном варианте;

- в сети Интернет на сайте автостраховщиков в электронном виде.

Второй способ появился всего год назад и пока еще не очень хорошо работает. Застраховать авто таким способом удается не всем автовладельцам.

Застраховать по ОСАГО можно только на основе пакета документов. Так, автовладелец должен предоставить страховщикам:

- свой паспорт;

- техпаспорт или ПТС на машину;

- водительское удостоверение;

- доверенность (если у транспортного средства другой владелец);

- действующую карту прохождения техосмотра.

На последнем пункте нужно остановиться немного подробнее. Техосмотр является обязательным для заключения договора «автогражданки». Часто в интернете можно встретить предложения об оформлении диагностической карты техосмотра номинально, без реального осмотра транспортного средства. Это является нарушением. Вся страховка при выявлении таких обстоятельств будет признана недействительной. Более того, за использование поддельной карты можно даже получить уголовную ответственность.

Обратите внимание: в настоящее время (октябрь 2019 года) оформить ОСАГО через сайт «Госуслуги» нельзя. Мы ждем такую возможность, но пока что ее нет.

Электронный полис

Электронный полис ОСАГО — удобная альтернатива бумажному бланку. Его можно приобрести на сайтах страховых компаний, не выходя из дома. Для его оформления используются те же самые документы, но только в электронном виде. Выглядит он так же, как и бумажный, единственное отличие — вам его пришлют по электронной почте в pdf-формате.

Нужно отметить и еще одно существенное отличие от бумажного: помимо основных данных автовладельца (Ф.И.О., модель и марка автотранспортного средства, сроки действия полиса, список водителей, допущенных к вождению и так далее), электронный полис имеет уникальную серию ХХХ.

Как определить фальшивый полис ОСАГО

К сожалению, и электронные, и бумажные полисы не защищены от подделок. Как же обезопасить себя и не попасться на уловки мошенников?

Для начала нужно обратить внимание на стоимость полиса. Если она сильно занижена, есть повод задуматься. Также нужно проверить лицензию на сайте Банка России или в Справочнике участников финансового рынка. Помимо этого, можно проверить подлинность документа на сайте Российского союза автостраховщиков.

В форме проверки нужно ввести данные о серии и номере договора ОСАГО, после чего будет выполнен поиск по базе данных РСА. И если такой полис существует, то сайт выдаст информацию о застрахованном транспортном средстве.

Здесь же можно проверить подлинность и бумажного полиса.

Что предъявлять инспектору ГИБДД

С введением электронного полиса появились неясности, что показывать сотруднику ГИБДД. Самое простое решение — распечатать полис и возить его с собой. По серии и номеру сотрудник ГИБДД проверяет актуальность документа через горячую линию или информационную базу РСА.

Если распечатанного документа нет, то сотрудник ГИБДД обязан по данным автомобиля и водителя проверить наличие полиса с помощью запроса в базу данных. Если в этом вам отказывают и выписывают штраф, нужно обратить в суд.

Страховая премия

Страхование автомобиля ОСАГО является платным, и цена полиса не едина для всех. Такая плата называется страховой премией, ее рассчитывают страховщики индивидуально для каждого авто. При определении суммы, которую нужно заплатить за «автогражданку», учитываются следующие факторы:

- базовый тариф, установленный ЦБ РФ (диапазон на 2019 год — 3432-4118 рублей);

- территория использования транспортного средства;

- технические характеристики машины;

- срок эксплуатации транспортного средства;

- число водителей, данные которых будут вписаны в полис;

- стаж вождения и безаварийность (бонус-малус).

Поэтому «автостраховка» будет дешевле, если транспортное средство новое, надежное, управляет им один человек, имеющий большой водительский стаж и отсутствие аварий в предыдущие годы.

Выплаты по ОСАГО

После того как мы разобрались, что такое ОСАГО, как расшифровывается понятие страховой премии и как оформить полис, нужно понять, что же он дает автовладельцу. Все просто: если владелец автомобиля окажется виноват в аварии, его страховая компания выплатит пострадавшим лицам страховое возмещение. Законодательством и циркулярами ЦБ РФ предусмотрено много нюансов определения таких выплат. Их максимальный размер ограничен законодательно:

- 400 000 рублей — компенсация вреда, нанесенного имуществу, в том числе пострадавшему чужому авто;

- 500 000 рублей — компенсация ущерба, причиненного жизни и здоровью пострадавших в аварии лиц;

- 50 000 рублей — выплаты по европротоколу (когда в ДТП никто не пострадал и на место не выезжали сотрудники ГИБДД).

Выплатить возмещение страховая обязана в 20-дневный срок после предоставления документов.

Возмещение по ОСАГО: ремонт

С апреля 2017 года приоритетной формой возмещения убытков стал ремонт автомобиля. Пострадавшие автомобили страховщики отправляют на партнерские станции технического обслуживания. Если автомобиль не старше двух лет, его направят к официальному дилеру марки. При отправке машины на СТО можно выбрать ту, которая вам удобней (ближе к дому, работе).

Возмещение по ОСАГО: деньги

Другим вариантом возмещения может быть получение денег. Это возможно в случаях, если:

- у страховой нет партнерской СТО в пределах 50 км от места аварии или дома владельца автомобиля;

- автомобиль новый и в списке партнерских СТО нет дилера этой модели;

- ущерб при ДТП превышает 400 000 рублей и потерпевший не согласен доплачивать за ремонт;

- машина не подлежит восстановлению;

- водитель-владелец автомобиля — инвалид;

- владелец погиб или получил серьезные травмы;

- все участники ДТП признаны виновными и не согласны доплачивать за ремонт. В этом случае нужно заключить соглашение со страховой о возможности возмещения ущерба деньгами.

Если вы не согласны с решением страховой компании, жалобы направляются в Банк России.

Об авторе статьи

- Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Последние публикации автора

- 24.02.2025ЕщеДосрочная пенсия для медиков: когда можно выйти на заслуженный отдых раньше

- 14.02.2025ЕщеЖилищные алименты на ребёнка: разбираемся

- 28.01.2025НалогиНа что влияет статус налогового резидента или нерезидента РФ

- 23.01.2025НалогиС 2025 года ввели туристический налог. Что нужно про него знать туристам?

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.