Распределение имущественного вычета между супругами — это законное право получить часть удержанного налога на доходы физических лиц в бюджет семьи. Как им воспользоваться?

Право на возврат налога

Любой официально трудоустроенный гражданин вправе обратиться в налоговый орган и получить возврат НДФЛ при покупке жилья либо его строительстве. Если недвижимость приобретена мужем и женой, происходит распределение размера имущественного налогового вычета между супругами, которое имеет некоторые особенности. Условий для получения льготы от государства немного:

- Есть официальный доход, облагаемый 13% НДФЛ.

- Жилье приобретено у третьего лица, не состоящего в родстве с покупателем.

- Жилплощадь находится на территории РФ.

- Гражданин является резидентом России (пребывает в нашей стране более 183 дней в году).

Если все требования соблюдены, то россиянин вправе обратиться за возвратом НДФЛ. Причем получить вычет разрешается несколькими способами:

- Обратиться в ИФНС лично — общий алгоритм: «Порядок получения возврата НДФЛ при покупке квартиры».

- Получить возмещение у работодателя, подробнее: «Как получить имущественный налоговый вычет у работодателя».

- Оформить налоговое возмещение электронно — через портал «Госуслуги», инструкция: «Как получить возврат НДФЛ через «Госуслуги»».

- Подать заявку на возврат через личный кабинет налогоплательщика, инструкция: «Как оформить налоговый вычет онлайн».

Как распределяется вычет

Имущество, приобретенное гражданами в браке, в большинстве случаев оформляется в совместную собственность. Но если между мужем и женой заключен брачный договор, в котором обозначены доли квартиры или дома, то имущество переходит в общую долевую собственность. Подробнее: «В чем разница между совместной и долевой собственностью». Если доли в покупке не выделены, то каждый из супругов получает налоговую льготу. Ее размер определяется, исходя из фактически понесенных расходов на покупку или строительство жилья. А вот собственник жилплощади не важен. Иными словами, даже если недвижимость оформлена на одного из партнеров, то при совместной собственности гражданам обеспечен вычет.

Как определить размер налоговой льготы

Итак, при приобретении жилья в совместную собственность и муж, и жена претендуют на распределение налогового вычета между супругами в размере фактически понесенных расходов, а именно: не более 2 миллионов рублей на каждого. Пример

Муж и жена приобрели квартиру в Москве в совместную собственность стоимостью 5 миллионов рублей. Расходы распределены поровну. Каждый из супругов вправе воспользоваться вычетом в сумме 2 000 000 рублей (13 % от суммы — это 260 000 рублей).

Это означает, что муж, оформив возврат НДФЛ, получит 260 000 рублей. И ровно столько же получит жена, подав соответствующую документацию на возмещение.

Если жилая недвижимость приобретена по ипотечному кредитованию, то гражданам полагается дополнительная льгота: вычет по уплаченным процентам за кредит. Размер ипотечного вычета равен 3 000 000 рублей на каждого. То есть и муж, и жена вернут за уплаченные ипотечные проценты по 390 000 рублей каждый.

Как правильно распределить сумму

Решение о распределении имущественного налогового вычета между супругами принимается в индивидуальном порядке. Семье следует учитывать стоимость приобретенного жилья, чтобы правильно разделить сумму к возмещению. Рассмотрим несколько примеров.

Пример № 1. Жилье стоит 4 миллиона рублей и более. В таком случае мужу и жене стоит распределить вычет пополам, и каждый получит по максимальной сумме.

Сидоркины купили дом стоимостью 7 миллионов рублей. Муж и жена заключили соглашение о распределении имущественного вычета между супругами в соотношении 50 на 50. Следовательно, каждый из семьи Сидоркиных получит от государства по 260 000 рублей.

А если дом приобретен по ипотечному кредиту, то и муж, и жена претендуют на возмещение НДФЛ с уплаченных процентов по ипотеке в размере по 390 000 рублей каждому. В итоге семья Сидоркиных получит возмещение НДФЛ в общей сумме 1 300 000 рублей (260 тыс. × 2 + 390 тыс. × 2). Неплохая поддержка от государства.

ВАЖНО! Рассчитывать на возврат всей суммы в 1 300 000 рублей сразу не стоит! Деньги будут возвращаться постепенно, пропорционально полученным доходам. Возмещается только уплаченный в бюджет НДФЛ либо, при оформлении льготы у работодателя, налог с заработной платы не удерживается.

Пример № 2. Стоимость жилья от 2 до 4 миллионов. В таком случае вычеты придется делить, учитывая уровень доходов каждого из пары.

Петровы купили квартиру стоимостью 3 миллиона рублей. Разделить налоговый вычет разрешено в любой пропорции. Например, по 1,5 миллиона каждому или в соотношении 2 млн и 1 млн. Суммы выделяются на усмотрение мужа и жены.

Обязательно учтите уровень доходов мужа и жены. Если один из партнеров имеет низкий доход (например, минималку), а второй зарабатывает значительно больше, то рациональнее распределить льготы пропорционально уровню доходов. В таком случае граждане получат возмещение НДФЛ быстрее.

Пример № 3. Стоимость имущества меньше 2 миллионов. Здесь допустимо оформить льготу только на одного из партнеров. В таком случае заполнять специальный бланк соглашения о распределении вычета между супругами не требуется. Документ на возмещение подает только один: или муж, или жена. Следовательно, второй партнер не претендует на послабление, и распределять вычеты не нужно.

Если жилье в долевой собственности

В данной ситуации доли мужа и жены четко определены и указаны в выписке из ЕГРН. До 1 января 2014 года вычет распределялся строго в соответствии с частями в собственности. После этой даты льгота начала распределяться в соответствии с суммой, которую каждый из супругов потратил на приобретение имущества. Возможно два варианта развития событий:

Первый. Каждый супруг оплачивал свою долю сам и вправе получить послабление на сумму понесенных расходов.

Пример: В 2017 году Мушкины купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). И муж, и жена выплатили за свою долю по 1,5 млн.руб. Каждый из них получит возврат пропорционально своим расходам на покупку доли по 1,5 млн.руб. (каждый вернет по 195 тыс.руб.).

Второй. Расходы понес один из супругов (или они прописываются общей суммой на обоих супругов). Муж и жена распределяют расходы по договоренности в любом соотношении.

Пример: В 2016 году Комариковы приобрели квартиру стоимостью 4 млн.руб. (доля каждого из супругов составила 1/2). Платила только жена. Для получения максимальной налоговой льготы в размере 2 миллионов рублей супруги решили распределить расходы в соотношении: 50% (2 млн.руб.) — Комариков, 50% (2 млн.руб.) — Комарикова. В результате каждый вернул по 260 тыс. руб.

Если жилье в совместной собственности

В этом случае действует распределение вычета по процентам между супругами по договоренности: в равных долях (например 50 на 50%) или только на одного владельца (100% и 0%). Максимальная сумма не превысит 2 млн.руб. (вернут 260 тыс.руб.). Пример:

В 2015 году Жучковский А.Н. и Жучковская О.Б. купили квартиру стоимостью 3 млн.руб. У Жучковского А.Н. доход больше, чем у Жучковской О.Б., и супруги решили распределить льготу: основную сумму 2 млн.руб. — мужу (вернут 260 тыс.руб.) и 1 млн.руб. — жене (вернут 130 тыс.руб.).

Пример:

В 2017 году Дрозофиллов М.Р. и Дрозофиллова И.Д. приобрели квартиру стоимостью 2 млн.руб. Дрозофиллова И.Д. официально не работает и весь вычет (100%) решила распределить на мужа. Он получит льготу в размере 2 млн.руб. (вернут 260 тыс.руб.).

Какие документы приложить

Для получения льготы придется подготовить следующие документы:

- Декларацию 3-НДФЛ.

- Справку с места работы о доходах по форме 2-НДФЛ.

- Договор купли-продажи (копию).

- Копию договора об ипотечном кредитовании.

- Справки об уплате процентов.

- Квитанции, чеки и платежные документы об оплате жилплощади.

- Выписка из ЕГРН о собственнике жилья.

Для разделения льгот между партнерами придется подготовить два идентичных пакета документов. Помимо этих бумаг подготовьте заявление о распределении льгот.

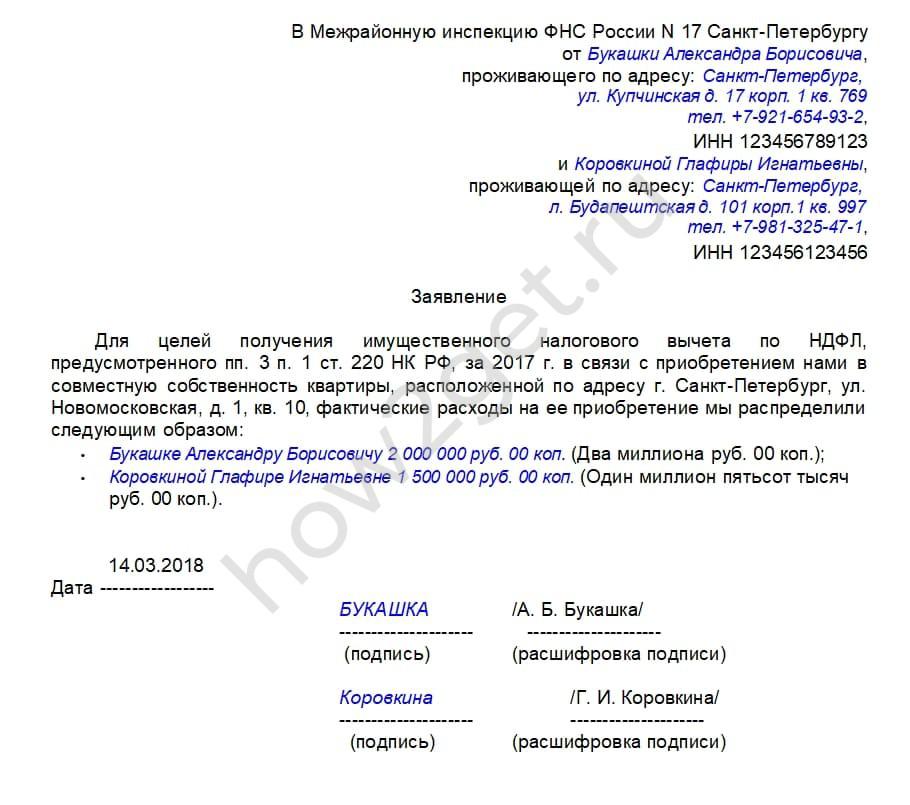

Как составить заявление

Единой формы заявления не существует, налогоплательщик составляет документ в произвольной форме. Проще всего воспользоваться официальным образцом от налоговой инспекции, который приведен в письме от 22.11.2012 г. № ЕД-4-3/19630@. В заявлении должна присутствовать следующая информация:

- наименование и код ИФНС, Ф.И.О. руководителя;

- Ф.И.О. каждого из партнеров — владельцев собственности полностью, адрес их проживания, паспортные данные, телефонные номера, ИНН;

- адрес, по которому находится объект;

- в основном тексте супруги указывают, что согласно пп. 2 п. 1 ст. 220 Налогового Кодекса РФ они распределяют расходы на приобретение имущества в конкретной пропорции (цифрами и прописью);

Ставится дата, и документ подписывается обоими заявителями.

{kind=link}

Об авторе статьи

- Бухгалтер-эксперт, опыт практической работы - более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 19.03.2024ДеньгиМатериальная помощь в связи со смертью родственника в 2024 году

- 12.03.2024ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 09.02.2024МедицинаКак пенсионеру оформить инвалидность

- 08.02.2024Льготы. КомпенсацииМатериальная помощь малоимущим семьям: на что можно рассчитывать в 2024 году