Трудовое законодательство предусматривает большое число выплат, которые рассчитываются исходя из среднего показателя начисленной заработной платы. О том, как производится расчет этого показателя для разных видов начислений, мы и расскажем в нашей статье.

Принцип расчета среднедневного заработка един для всех видов начислений по оплате труда. Особенности его исчисления закреплены в ст. 139 Трудового кодекса. Однако для разных начислений предусмотрены свои особенности, исключения и отличия. Разберем ключевые ситуации.

Начнем с определения: что такое средний заработок

Средний заработок — это усредненный расчетный показатель, который определяет размер заработной платы, причитающийся на единицу отработанного времени, например, на фактически отработанный день или час. Значение определяется как соотношение общих доходов гражданина к фактически отработанному времени.

Законодатели установили общий порядок исчисления. Его проводят с учетом ключевых правил (Постановление Правительства РФ от 24.12.2007 № 922). Итак, что входит в расчет среднего заработка:

- все доходы гражданина, полученные в качестве вознаграждений за труд;

- отработанное время по факту, включая труд в выходные и праздничные дни;

- расчетный отрезок времени, равный 12 календарным месяцам, предшествующих месяцу, в котором производится вычисление показателя. Однако и в данном случае имеются исключения.

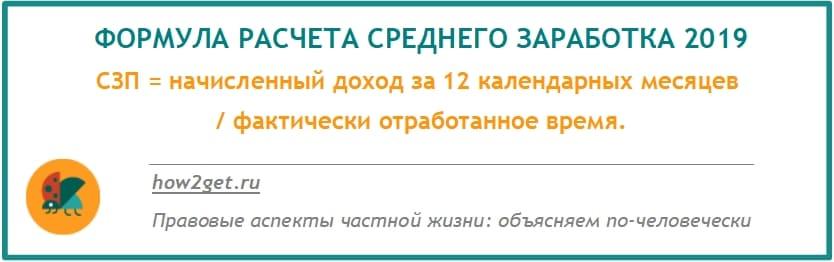

Следовательно, формула расчета среднего заработка по общему принципу выглядит следующим образом:

СЗП = начисленный доход за 12 календарных месяцев / фактически отработанное время.

{kind=link}

Отметим, что суммы, рассчитанные по среднему, в начисленный доход включать не следует. Также исключают дни, приходящиеся на данные виды выплат. Например, суммы начисленных пособий (больничные и другие), отпускные, декретные, командировки, простои, учебные и дополнительные отпуска.

Рассчитать средний заработок при увольнении вам поможет наш онлайн-калькулятор.

Какие выплаты включаются в расчет среднего заработка

Чтобы доход был включен в базу для расчета среднего заработка, он должен быть предусмотрен системой оплаты труда предприятия. К таким начислениям относятся:

- заработная плата (исходя из оклада, тарифной ставки);

- надбавки и доплаты в связи с квалификацией, совмещением профессий, руководство бригадой и др.;

- надбавки за условия труда (доплата за вредность, например);

- премии и вознаграждения по результатам труда;

- иные выплаты, предусмотренные системой оплаты труда организации.

В каких случаях выплаты необходимо проиндексировать

В настоящее время многие компании индексируют заработную плату своим сотрудникам. Это не только вопрос доброй воли руководства коммерческих организаций. Такая обязанность установлена законодательно. Согласно статье 134 ТК РФ, работодатель должен обеспечить рост заработной платы пропорционально росту потребительских цен. Если повышение зарплаты произведено всем сотрудникам организации (или всего отдела, в котором работает сотрудник) то все оклады и выплаты, зависящие от них, включенные в расчет среднего заработка должны быть проиндексированы. Бухгалтер должен проиндексировать следующие выплаты при включении их в расчет:

- начисления, исходя из оклада или тарифной ставки;

- премия и надбавки, исчисляемые в процентном отношении к окладу.

Если премиальное вознаграждение было начислено в фиксированной сумме, то индексировать его нет необходимости.

Пример:

Семенову С.С. выплачивается средний заработок с 10 по 15 января 2019 года (то есть за 6 дн). Расчетный период: весь 2018 год. В период с января по май ему был установлен оклад 20000 руб., а также ежемесячная премия в размере 10% к окладу. С 1 июня во всей компании была произведена индексация окладов. Оклад Семенова С.С. стал составлять с этого момента 21000 руб. При определении среднедневного заработка необходимо оклад и премиальные выплаты проиндексировать. Для этого определяем коэффициент индексации:

21000 / 20000 × 100% = 5%

Таким образом суммы, включаемые в расчет составят:

| Сумма до индексации | Сумма после индексации | |

|---|---|---|

| Оклад | 20000 | 20000 × 1,05 = 21000 |

| Премия | 1000 | 1000 × 1,05 = 1050 |

Доходы, которые не учитываются при расчете среднего заработка

Начисление не будет включено в расчет по той причине, что оно не связано с исполнением трудовых обязанностей. Исключаются из расчета не только такие начисленные денежные средства, но так же и время, за которые они выплачиваются:

- за сотрудником сохранялся средний заработок: отпуска, дни доноров, командировки, уход за ребенком-инвалидом;

- время и суммы выплат по нетрудоспособности в связи с болезнью или отпуском по беременности и родам;

- работник находился в простое по вине работодателя или по причине не зависящей от воли сторон;

- невозможность работы по причине забастовки.

Что делать, если у работника не было дохода за расчетный период

Бывает, что сотрудник только что устроился на работу и уже возникла необходимость расчета среднего заработка. Что делать в этом случае? Постановление 922 Правительства дает несколько вариантов выхода из создавшейся ситуации:

- Если нет дохода в расчетном периоде или он состоит из исключаемого из расчета времени: нужно взять предшествующий период, равный расчетному. Пример: сотрудник уходит в отпуск с 10.01.2019. Расчетный период: январь-декабрь 2018. Но весь прошлый год сотрудник находился на больничном. В этом случае для расчета нужно взять данные января-декабря 2017 года.

- Если нет дохода ни в расчетном периоде, ни в предшествующем периоде, то расчет следует произвести исходя из выплат в месяце наступления случая, для которого определяется средний доход.

- Если невозможно руководствоваться ни одним, ни вторым методом, то расчет необходимо сделать исходя из тарифной ставки (оклада), установленной работнику в трудовом договоре.

Средний дневной заработок: как рассчитать отпускные

Для расчета оплаты очередного трудового отдыха или компенсации отпуска при увольнении работника действует несколько иное правило. Это связано с тем, что начисление производится не за рабочие, а за календарные дни.

В данной ситуации расчетный срок также равен 12 календарным месяцам. Например, если отпуск начинается в июне, то в расчет берется период с июня прошлого года по май текущего.

В базу доходов включается должностной оклад, стимулирующие и компенсационные выплаты (надбавки, премии). Если в расчетном периоде были больничные или отпуска, то такие начисления и дни из расчета исключаются. Также не входят в доходы материальная помощь и оплата командировки.

Вычисление проводите по формуле:

{kind=link}

СДЗ = заработная плата за 12 мес. / 12 / 29,3,

где 29,3 — это усредненное количество рабочих дней в месяце.

Если в расчетном периоде сотрудник находился в декретном отпуске либо в отпуске по уходу за малышом, то период придется заменить на более ранние 12 месяцев.

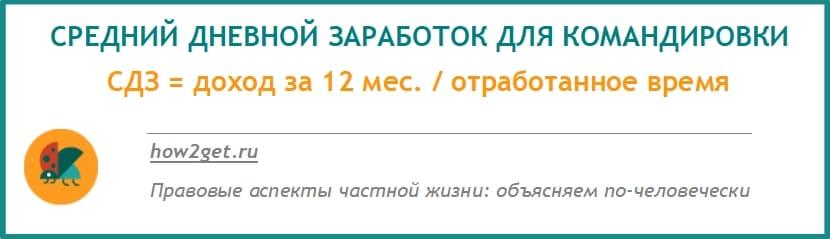

Средний заработок для оплаты командировки

На время служебной поездки работнику обязаны возместить не только траты за проживание и проезд, но и выплатить среднюю заработную плату. Расчет среднего заработка в 2019 году для оплаты командировки не изменился. Формула:

{kind=link}

СДЗ для командировки = доход за 12 мес. / отработанное время.

Расчетный период исчисляется 12 календарными месяцами, которые предшествуют периоду служебной поездки. Например, если работника отправляют в командировку в мае, то в исчисление берут доходы с 1 мая прошлого года до 30 апреля текущего.

Отработанным временем признаются все дни, часы, смены, которые специалист отработал фактически. Если в расчетном периоде были освобождения от работы, например болезнь, отпуск или другая командировка, то эти дни в подсчет не включайте.

В сумму доходов включайте всю начисленную заработную плату, а также иные виды выплат, причитающихся в качестве оплаты за труд. Исключайте больничные пособия, отпускные, оплату по среднему заработку.

Узнайте также, как оплачиваются суточные в командировках

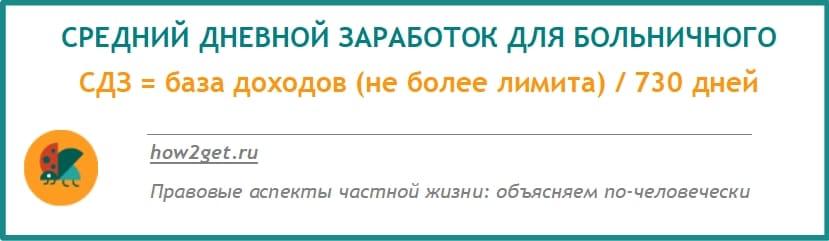

Средний доход для оплаты больничного листа

Для исчисления среднедневной заработной платы действует порядок, утвержденный законом № 255-ФЗ. Расчетный период для исчисления больничного пособия равен двум календарным годам, которые предшествуют году наступления болезни.

К отработанным периодам относят не все дни, а только то время, за которое работодатель перечислял страховые взносы. Например, отпуск без сохранения следует исключить, а вот очередной трудовой отдых не исключают. Если исключаемых периодов нет, то расчетный период приравнивают к 730 дням.

База доходов для исчисления показателя определяется аналогичным образом. Но в подсчет включают только те суммы, на которые были начислены взносы на социальное страхование. Однако законодатели установили лимит, который идентичен лимиту базы для исчисления страховых взносов. Для 2017 года — 755 000 рублей, для 2018 г. — 815 000 рублей. Лимит для 2019 года понадобится нам только в 2020. Но он уже установлен Правительством в размере 865000 руб.

Формула, как посчитать средний дневной заработок для пособия:

{kind=link}

СДЗ = база доходов (не более лимита) / 730 дней.

Средний заработок при оплате простоя

На предприятиях может возникать ситуация, когда руководство принимает решения о приостановке деятельности. Это случается по многим причинам: поломка оборудования, финансовые трудности. Если работник не может трудится по вине работодателя, то ему выплачивается компенсация за все время простоя. Ее размер составляет 2/3 среднедневной заработной платы.

Определяется средний заработок следующим образом:

СДЗ при оплате простоя = доход за 12 мес. / отработанное время.

Если простой был вызван причинами не зависящими ни от работодателя, ни от работника, то оплата производится исходя из 2/3 оклада (тарифной ставки) пропорционально времени простоя.

Если же причиной простоя стала вина работника, то оплата производится конечно же не будет.

Средний заработок для расчета субсидий

Еще один нетривиальный случай определения среднего дохода – это получение субсидий. Сейчас имеется несколько видов социальных пособий, нацеленных на поддержку малоимущих граждан. Например:

- жилищная субсидия: предоставляется, если коммунальные расходы превышают предельно допустимый размер (для Санкт-Петербурга он составляет 14% совокупного дохода семьи)4

- пособие на первого и второго ребенка: выплачивается, если величина среднедушевого дохода семьи ниже 1,5-кратного размера регионального МРОТ

Их выплатой занимаются органы социальной поддержки населения. Именно на них и возложена обязанность по расчету доходов. Но для их подтверждения необходимо получить справку у работодателя. Для каждой субсидии устанавливается свой расчетный период. Так для жилищной субсидии нужно подтвердить доход за 6 месяцев, а для получения пособия на ребенка – за 12 месяцев. При этом в расчет будут включены все доходы всех членов семьи. Это не только заработная плата, но также и:

- стипендии;

- пенсии;

- доходы от сдачи в аренду имущества;

- дивиденды;

- любые иные доходы.

О том какие нужно собрать справки для получения субсидии вам подробно расскажет специалист службы поддержки населения. Необходимо собрать все запрошенные документы. Именно это станет залогом получения пособия.

Об авторе статьи

- Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Последние публикации автора

- 24.02.2025ЕщеДосрочная пенсия для медиков: когда можно выйти на заслуженный отдых раньше

- 14.02.2025ЕщеЖилищные алименты на ребёнка: разбираемся

- 28.01.2025НалогиНа что влияет статус налогового резидента или нерезидента РФ

- 23.01.2025НалогиС 2025 года ввели туристический налог. Что нужно про него знать туристам?