Типовой кредитный договор Сбербанка – это соглашение, по которому банк выделяет гражданину заемные средства, а гражданин обязывается вернуть их с процентами в оговоренном порядке.

Давайте разбираться, что скрывает в себе этот важнейший финансовый документ и на какие нюансы стоит обратить особое внимание при подписании.

Банковский кредит – это сделка между гражданином-заемщиком и банком, правила оформления которой регламентирует Гражданский кодекс и другие законы. Сделка оформляется документом, про него и пойдет речь.

ГК РФ регламентирует, что Сбербанк кредитный договор обязан составлять в письменной форме и что его подписывают все стороны сделки. Впрочем, эти условия для всех банков одинаковы. Условия контракта являются обязательными для исполнения, поэтому к его содержанию необходимо проявить максимальное внимание еще перед подписанием. Потом отменить или изменить что-то практически невозможно.

Понятие кредитного договора

Начнем с определений: любой образец кредитного договора ПАО Сбербанк – это письменное соглашение о выделении банком денег на нужды заемщика (гражданина или организации) при соблюдении определенных условий: ипотека, покупка автомобиля, покупка оборудования для бизнеса, или просто нужны деньги для похода в магазин (потребительский кредит).

Заключение и подписание этого контракта регулирует статья 819 Гражданского кодекса РФ. Он должен иметь четкую структуру, которая не закреплена законодательно, но обязательно включает ряд существенных условий.

В частности, в нем должны обязательно присутствовать такие разделы, как:

- суть сделки (преамбула);

- предмет договора;

- условия предоставления займа: сумма, проценты и сроки;

- обязанности обеих сторон: кредитора и заемщика;

- права заемщика и кредитора;

- условия возврата займа;

- ответственность сторон;

- условия разрешения спорных ситуаций;

- реквизиты кредитора и заемщика.

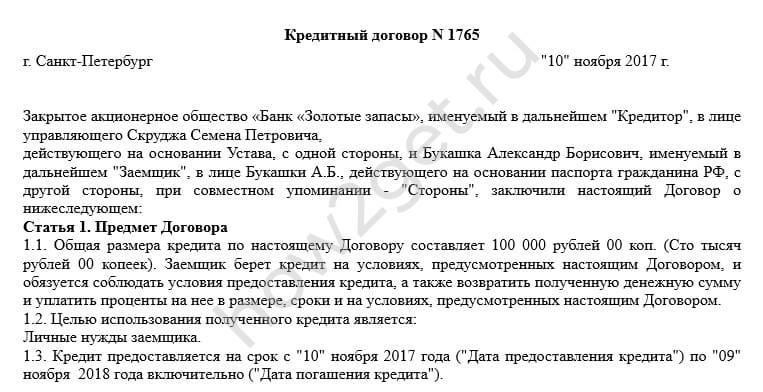

Еще обязательно указывается номер, дата его подписания и подписи обеих сторон сделки. Перед заключением контракта вы должны внимательно ознакомиться с ним. При необходимости в текст вносят изменения: заемщик не обязан подписывать документ, который его не устраивает. Обычно начало документа выглядит так (представлен образец кредитного договора Cбербанка с физическим лицом для ознакомления):

Существенные условия кредитного договора

Как у каждого документа, у соглашения с банком о займе есть главные (существенные) и дополнительные пункты. Без существенных условий сделка попросту не состоится.

Обязательные:

- сумма долга;

- процентная ставка (в год);

- порядок и сроки погашения;

- полная стоимость займа.

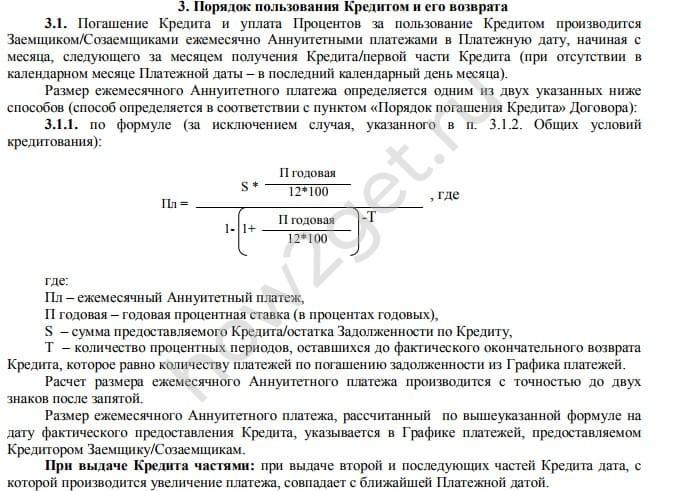

Как правило, изменить эти пункты в образце договора на потребительский кредит Сбербанк в одностороннем порядке нельзя. Договор займа, ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков существенно отличается. Это касается и принципа погашения задолженности. Существует два способа:

- Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

- Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток. Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.

Вот, как формулирует образец договора потребительского кредита Cбербанка такой пункт:

Важно и в каких условиях происходит досрочное погашение кредита. Например, Тинькофф обычно предполагает возможность льготного периода, в течение которого заемщик имеет возможность вернуть средства на карту без начисления процентов, т.е. использовать их бесплатно. Но надо следить за тем, чтобы в кредитном договоре со Сбербанком (образец) за досрочное погашение займа не требовали дополнительных комиссий или не назначал штрафов.

Порядок начисления комиссий по займу тоже важен. А если в соглашении встречается указание на обеспечение займа (залог или поручительство), они оформляются отдельно.

Подводные камни: на что обратить особое внимание

Когда вам дают на подписание заполненный образец кредитного договора Сбербанка, его следует внимательно прочитать. Если сумма кредита немаленькая, а вы опасаетесь, что ваших знаний не хватит для полноценного понимания документа, пригласите с собой на сделку специалиста. Если такой возможности нет, обратите внимание на полную стоимость кредита. Убедитесь, что:

- проценты расписаны подробно,

- указаны все дополнительные комиссии (если они есть),

- вам понятно, в каких случаях банк вправе применить штрафные санкции или потребовать досрочного погашения задолженности,

- в приложениях приведены графики погашения и адреса кредитных и других организаций, через которые платят без дополнительной комиссии.

Внимательно прочитайте весь мелкий шрифт в тексте: в нем банкиры часто стараются спрятать невыгодные условия. Проверьте бумагу на присутствие фраз, которые понимаются по-разному, к примеру, таких, как «грубое нарушение» или тому подобные оценочные понятия.

Главное, помните – если вас что-то не устраивает в тексте, сообщите об этом менеджеру в банке. Вполне возможно, что ваше замечание учтут. Если текст вам категорически не нравится, а обязательства не подходят, принудить подписать его никто не имеет права.

И учтите, что и от страховки по кредиту вы способны отказаться, если она не нужна.

Расторжение соглашения

Расторжение автоматически означает досрочное и единовременное возвращение всей суммы займа. Вопрос о расторжении возникает тогда, когда выясняется, что некоторые пункты в примере кредитного договора Сбербанка по тем или иным причинам оказались для человека неприемлемыми, но он узнал об этом уже после подписания документов.

Иногда банк соглашается с расторжением после погашения долга, но чаще всего этот вопрос приходится решать в судебном порядке, и это уже другая история. В безусловном порядке расторгнуть сделку заемщик вправе только в случае, если банк не выдал ему деньги, или выдал их не в полном объеме.

Об авторе статьи

- Бухгалтер, юрист по хозяйственному праву, главный редактор каналов "Правовой совет", "Ветеран труда" и "Человек в погонах в школе" на платформе Яндекс. Дзен

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.