Передача имущества в счет дивидендов — это сложная операция, имеющая много особенностей в области налогообложения. Необходимо четко следовать разъяснениям контролирующих органов или готовиться отстаивать свои действия в суде.

Дивиденды: когда, сколько, в какой форме

Участники (акционеры) общества решают, можно ли выплатить дивиденды имуществом ООО (АО), в какие сроки и в каком размере.

Порядок принятия решения о распределении прибыли зависит от формы собственности и числа участников общества. Акционерное общество принимает такое решение при проведении годового собрания акционеров, общество с ограниченной ответственностью — на общем собрании участников. Принятое решение оформляется протоколом. Если участник общества — одно лицо, он принимает решение о выплате единолично. Оформляется оно в обязательной письменной форме.

Законодательно установлено, что организация вправе выплатить долю чистой прибыли участникам как в денежной, так и в неденежной форме (п. 1 ст. 42 208-ФЗ от 26.12.1995; п. 3 ст. 28 14-ФЗ от 08.02.1998). Каким имуществом можно выплачивать дивиденды? Любым. Это товары, недвижимость, оборудование или транспортные средства. Никаких ограничений на этот счет не установлено.

Применение ККТ

Законодательно установлено, что при осуществлении расчетов (и выплат) организациями и ИП в России обязательно применение контрольно-кассовой техники (п. 1 ст. 1.2 54-ФЗ от 22.05.2003). Но рассматриваемая нами ситуация особая, и на вопрос, надо ли пробивать чек при выплате дивидендов имуществом, ответ — нет. Выплата части прибыли не признается расчетом за товары, работы или услуги и не подпадает под действие закона о применении ККТ.

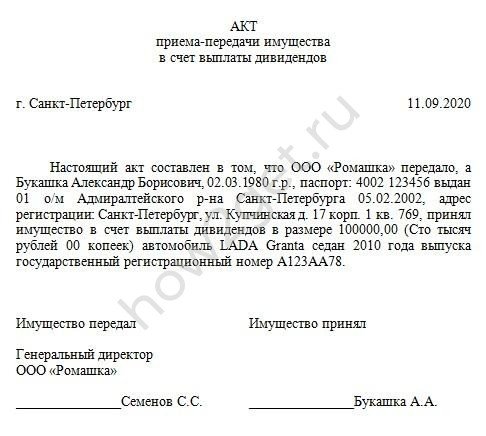

Какие документы оформить

Обязательных регламентированных документов для оформления передачи имущества в счет выплаты доли чистой прибыли законодательством не установлено. Согласно статье 9 закона о бухучете №402-ФЗ от 06.12.2011, хозяйствующие субъекты вправе самостоятельно разрабатывать и утверждать формы первичных учетных документов.

В нашей ситуации организация оформляет:

- решение о распределении прибыли;

- акт приема-передачи (иной передаточный документ).

{kind=link}

Скачать образец акта приема-передачи

Еще раз напомним, что применение ККТ при выплате дивидендов имуществом не предусмотрено.

Налог на прибыль

Выплата доли прибыли имуществом для организации является реализацией. Такое мнение высказал Минфин (письмо №03-03-06/1/54596 от 25.08.2017). Налогообложение при выплате дивидендов имуществом имеет следующие особенности для организации-плательщика:

- При переходе права собственности возникает реализация (п. 1 ст. 39 НК РФ).

- В момент передачи вещи признается доход, учитываемый при расчете налога на прибыль. Он равен сумме выплачиваемых дивидендов.

- Налогоплательщик вправе уменьшить доход на стоимость передаваемых объектов: себестоимость (стоимость приобретения) товаров, остаточная стоимость основных средств.

Если российская организация выплачивает долю чистой прибыли юридическому лицу, она признается налоговым агентом и обязана согласно п. 3 ст. 275 НК РФ удержать 13% налога на прибыль (0%, если получатель — материнская компания).

Взносы и НДФЛ

Компания обязана удержать и перечислить в бюджет НДФЛ, если производится выплата дивидендов недвижимым имуществом ООО физическому лицу. Организация признается налоговым агентом. Ставка составляет 13%, но удержание невозможно из-за неденежной формы расчетов. Сообщите о невозможности удержания в налоговую инспекцию не позднее 1 марта следующего года. Для уведомления подайте форму 2-НДФЛ с признаком 2.

Страховые взносы на суммы выплачиваемой доли прибыли учредителям общества не начисляются. Их начисление не связано с трудовыми отношениями, и они не являются объектом обложения страховыми взносами.

Споры вокруг обложения НДС

Контролирующие органы рассматривают выплату дивидендов имуществом ООО в 2021 году как реализацию. Такая позиция изложена Минфином в письме №03-03-06/1/54596 от 25.08.2017. Аргументируется это тем, что в этом случае происходит смена собственника, а передача права собственности на товары на безвозмездной основе признается реализацией (п. 1 ст. 146 НК РФ).

В судебной практике встречаются решения о том, что выплата дивидендов имуществом не облагается НДС, например ФАС Уральского округа в постановлении №Ф09-1246/11-С2 от 23.05.2011 (дело А07-14871/2010).

Не облагая НДС операцию, организация столкнется с претензиями налоговиков, но вправе оспорить мнение контролирующих органов в суде.

Об авторе статьи

- Бухгалтер, главный бухгалтер, специалист по налогам.

Автор профильных статей в электронных СМИ.

Последние публикации автора

- 20.04.2023Рабочий процессРежим труда и отдыха водителей: нормы 2025 года

- 10.01.2023Рабочий процессОсобенности работы вахтовым методом с примерами расчетов оплаты труда

- 08.05.2022НДФЛКак получить справку о доходах 2-НДФЛ из ФСС через интернет

- 05.04.2022Зарплата и премииКому положена доплата до МРОТ в 2023 году