Налоговая декларация — это обязательный отчет для налогоплательщика. Для каждой системы налогообложения и в отношении каждого налога установлен свой отдельный отчет. Должны ли сдавать такую отчетность те, кто работает на патенте?

Что такое ПСН? Плюсы и минусы

Патентная система — это особый вид налогообложения, предусматривающий уплату налога, рассчитываемого исходя из возможного к получению годового дохода. Расчет суммы налогового платежа производится ИФНС.

Решение о введении применения ПСН на территории субъекта Федерации принимается законодательными органами этого субъекта. Они же устанавливают:

- размер потенциально возможного дохода (налоговую базу);

- дополнительный перечень видов предпринимательской деятельности (не поименованный в НК РФ), в отношении которых применяется ПСН.

К преимуществам такой системы налогообложения отнесем:

- Простоту налогообложения: расчет налога осуществляет ИФНС, предпринимателю остается только оплатить сумму, указанную в патенте.

- Освобождение от уплаты НДС и НДФЛ.

- Минимум учета и отчетных форм.

- Возможность совмещения с любой другой деятельностью.

К недостаткам относятся:

- Фиксированная сумма налога. Даже если реальный доход окажется меньше расчетного, сумма налога уменьшена не будет.

- Налог нужно уплатить авансом в установленные законом сроки.

- ИП не сможет уменьшить сумму налога на страховые взносы за себя и своих работников (как на УСН).

- Необходимость соблюдения лимитов дохода и численности сотрудников, при превышении которых право на применение ПСН утрачивается.

Кто имеет право применять патентную систему

Патентную систему налогообложения вправе применять только индивидуальные предприниматели и только в отношении видов деятельности, указанных в статье 346.43 НК РФ. В основном это услуги населению, розничная торговля, перевозки и общепит.

ИП, чтобы иметь право на применение ПСН, обязан соответствовать критериям:

- годовой доход на ПСН – не более 60 млн руб.;

- число наемных сотрудников – не более 15 человек.

Сколько стоит патент

Чтобы получить патент, следует подать в ИФНС соответствующее заявление.

Получив его, ИФНС сделает расчет его стоимости (сумму налога) в соответствии с законом вашего субъекта Федерации. Вам останется только оплатить его стоимость.

Чтобы предварительно рассчитать стоимость патента, воспользуйтесь сервисом «Расчета стоимости патента».

Кроме патентного налога, ИП уплачивает:

- страховые взносы за себя;

- НДФЛ, страховые взносы за работников;

- налог на недвижимость, используемую в деятельность на ПСН, только с кадастровой стоимости.

Налоговая декларация: когда и куда сдавать

Налоговая декларация по патентной системе налогообложения в налоговые органы не предоставляется. Это освобождение ИП на патенте закреплено в статье 346.52 НК РФ. Освобождение от обязательной отчетности перед ИФНС является основным преимуществом этой системы – предпринимателю не требуется вникать в тонкости заполнения налоговой декларации или нанимать для этого специалиста-бухгалтера.

Но если предприниматель ведет параллельно с деятельностью на патенте иную предпринимательскую деятельность, то у него возникает обязанность сдавать отчетность по другой системе налогообложения.

Например, на упрощенке ему придется сдавать налоговую декларацию по УСН.

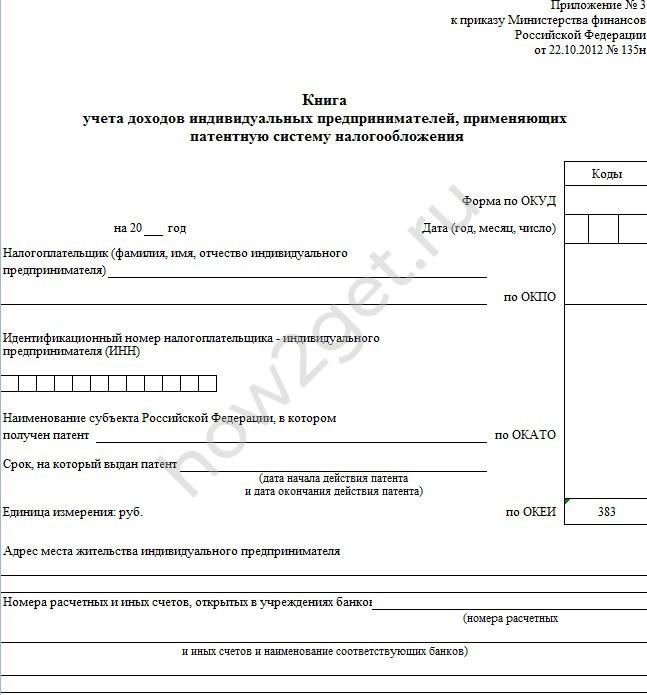

Нужно ли вести книгу доходов и расходов

ИП обязан вести учет доходов, полученных от деятельности на ПСН. Для их отражения Приказом Минфина от 22.10.2012 № 135н утверждена специальная форма.

Книга учета

{kind=link}

До 2017 года, если у ИП было несколько патентов на разные виды деятельности, то книгу учета доходов он обязан заполнять по каждому из них. С 2017 года это требование исключено из Налогового кодекса, и можно вести один регистр по всем патентам.

А что делать, если ИП совмещает деятельность на ПСН и УСН? Можно ли в этом случае заполнять одну книгу учета доходов и расходов? Ответ отрицательный. Это разъясняет Минфин в Письме от 03.09.2013 № 03-11-11/36264. Для каждой системы налогообложения установлена самостоятельная форма книги учета. И совмещая деятельность на разных системах, предприниматель обязан вести раздельный учет доходов и расходов и заполнять две книги их учета.

Об авторе статьи

- Бухгалтер, главный бухгалтер, специалист по налогам.

Автор профильных статей в электронных СМИ.

Последние публикации автора

- 20.04.2023Рабочий процессРежим труда и отдыха водителей: нормы 2025 года

- 10.01.2023Рабочий процессОсобенности работы вахтовым методом с примерами расчетов оплаты труда

- 08.05.2022НДФЛКак получить справку о доходах 2-НДФЛ из ФСС через интернет

- 05.04.2022Зарплата и премииКому положена доплата до МРОТ в 2023 году