Взносы ИП за себя — это платежи, которые индивидуальный предприниматель обязан уплатить до конца года вне зависимости от прибыльности бизнеса. Законодатели ежегодно изменяют суммы фиксированных платежей по страховым взносам, к сожалению, в сторону увеличения.

Сколько платит ИП государству

Регистрация ИП подразумевает не только начало работы на себя, но и обязательства перед государством. В их состав входит налог, который уплачивается с объема полученного дохода в отчетном периоде. Он уплачивается или с дохода, или в фиксированной сумме, что зависит от применяемой системы налогообложения. Уплате подлежат и обязательные страховые суммы на пенсию ИП и медицинское страхование. Такие правила регламентирует ст. 430 НК РФ. Все обязательные и добровольные платежи повышаются.

Законодательно фиксированные взносы ИП — часть денег, которую ИП платит вне зависимости от того, вел он деятельность или нет, получал доход или нет, и в каком размере — установлен предел не более 300 000 рублей, от которого зависят взносы. Если заработано больше, то в добавление к фиксированной сумме перечисляется государству еще 1% от превышения. Эти деньги платятся на пенсионное страхование.

Индивидуальные предприниматели освобождены от взносов:

- на травматизм;

- на пособие по временной нетрудоспособности и по беременности и родам.

Больничные допускается оформлять по собственной инициативе. В этом случае предпринимателю выплатят пособие за счет ФСС при болезни или декрете на общих основаниях.

Что изменилось

В прошлых периодах взносы ИП рассчитывались, исходя из минимального размера оплаты труда. Размер платежей на страховое обеспечение гражданина привязывался к минимальному размеру оплаты труда. Теперь МРОТ для расчета страховых взносов ИП в 2023 не нужен, чиновники утвердили конкретные суммы, которые подлежат уплате в бюджет. Прямой зависимости от минималки больше нет.

Не действуют льготы для таких категорий ИП, как военные пенсионеры.

Федеральным законом № 172-ФЗ от 08.06.2020 в статью 430 НК РФ был введен п. 1.1, в котором устанавливается размер страховых взносов для ИП, осуществляющих деятельность в отраслях экономики, пострадавших от распространения COVID-19. Перечень отраслей утверждался правительством РФ. Взносы на ОПС за 2020 г. в фиксированном размере на основании положений НК РФ составили для данных категорий 20 318 руб.

Но сегодня эти льготы уже не действуют.

Как ИП платят страховые взносы сейчас

С 2018 г. размер этого платежа отвязали от МРОТ. Чтобы узнать взносы ИП за себя в 2023 году, не требуется считать по формулам, эти суммы прямо установлены в статье 430 Налогового кодекса.

Размер фиксированных платежей ИП

В 2022 году ИП обязан оплатить в бюджет в срок до 12.01.2023 (31 декабря — выходной день):

- минимум: фиксированные взносы (ОПС и ФОМС) — 43 211 руб.;

- максимум: 43 211 руб. + 1% от доходов свыше 300 000 (но не более восьмикратного размера от фиксированной части — пп. 1 п. 1 ст. 430). Общая сумма взносов на ОПС в 2022 году составляет не более 275 560 руб.).

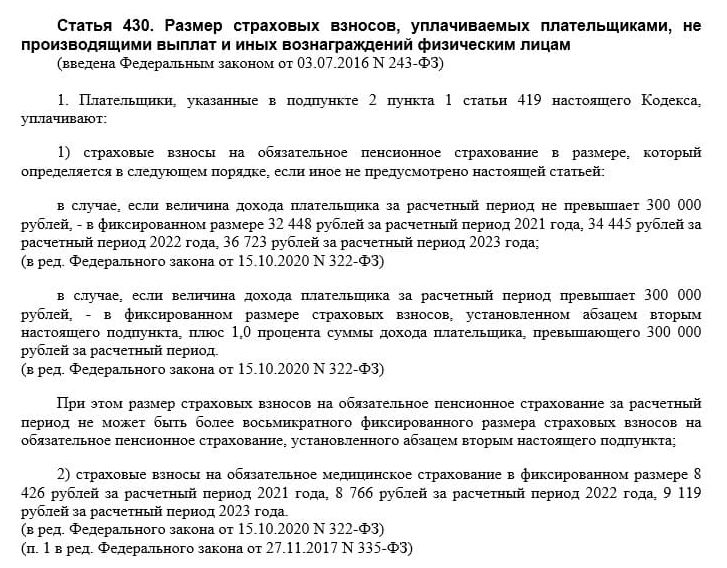

В ст. 430 НК РФ закреплен размер СВ на 2023 год:

- минимум: ОПС и ФОМС — 45 842 руб.;

- максимум: 45 842 руб. + 1% свыше 300 000, но не более 293 784 руб. на ОПС.

Вот как выглядят правила определения размера платежей в части СВ за ИП в виде таблицы:

| Вид страхового обеспечения | Совокупный годовой доход по деятельности предпринимателя | |

| До 300 000 рублей. | Более 300 000 рублей. | |

| Платежи по обязательному пенсионному страхованию | 2021 г. — 32 448 руб. 2022 г. — 34 445 руб. 2023 г. — 36 723 руб. | В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб., но не более чем восьмикратный размер фиксированных взносов ИП в 2023 году — 293 784 р. Пример: Доходы ИП Букашка А.Б. за 2022 г. составили 500 000, расходы — 100 000, система налогообложения — УСН «доходы минус расходы». Размер платежа за 2022-й: 34 445 (фиксированные страховые взносы ИП в 2022 г. на ОПС) + ((500 000 (выручка) — 100 000 (расходы) — 300 000) × 1%) = 34 445 + 1000 = 35 445 — общая сумма, которую ИП уплатит на ОПС. |

| Страховые взносы ИП в части обязательного медицинского страхования | 2021 г. — 8426 руб. 2022 г. — 8766 руб. 2023 г. — 9119 руб. | Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено. |

| На обязательное социальное страхование | Не уплачиваются. | |

Когда разрешается не платить

Законодательство гласит, что есть несколько периодов в жизни индивидуального предпринимателя, которые исключают из расчета:

- служба в армии по призыву;

- отпуск по уходу за ребенком до 1,5 лет;

- время ухода за инвалидами: инвалидом I группы, ребенком-инвалидом или за лицом старше 80 лет;

- время проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами, где они не могли осуществлять деятельность как ИП;

- время проживания за границей супругов работников, направленных в дипломатические и консульские учреждения России.

Предполагается, что в эти периоды ИП не ведет деятельность, поэтому налоговый орган исключает их из налогового периода. Но придется предоставить доказательства того, что ИП в это время не работал.

Платят ли взносы ИП-пенсионеры

На текущий момент индивидуальные предприниматели, получающие пенсию по старости, не освобождены от уплаты взносов. Льгот для них нет.

Но уплачиваемые ежегодные суммы влияют на перерасчет размера пенсии (смотрите, например, письмо Минфина России от 12.08.2020 № 03-15-05/70498).

В Минфин поступали обращения об освобождении пенсионеров от страховых взносов. Предложение поддержано не было (например, письмо Минфина от 05.05.2021 № 03-15-06/34707). В нем сказано, что освобождение пенсионеров от уплаты СВ противоречит реализации принципов в системе ОПС и негативно скажется на формировании пенсионных прав указанной категории граждан. Минфин указывает, что при отсутствии уплаты СВ пенсионеры не смогут иметь право на перерасчет размера получаемой пенсии.

Эту позицию ранее озвучивал и Минтруд, говоря о том, что «страховые взносы на обязательное пенсионное страхование — это индивидуально возмездные обязательные платежи, которые уплачиваются в ПФР, и персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию или в случае, если гражданин уже пенсионер, — права на перерасчет получаемой пенсии».

Есть ли льготы у инвалидов

Аналогично пенсионерам, предприниматели с инвалидностью на общих основаниях обязаны отчислять государству страховые взносы ИП на себя в 2023 году в размерах, указанных выше в таблице.

Льгот для них нет.

Как определять 1% от дохода свыше 300 000 рублей

Если доход ИП превысил 300 000, то фиксированный взнос ИП увеличивается на 1% от этой суммы. Как это правильно считать?

Это зависит от системы налогообложения, на которой работает ИП:

- УСН «доходы» — все полученные и учитываемые доходы. В статье 346.15 НК РФ закреплен порядок определения доходов;

- УСН «доходы минус расходы». Уже несколько лет ФНС и Минфин не придут к единому мнению по поводу базы для расчета 1% с доходов свыше 300 000 рублей. ФНС считает, что 1% необходимо считать с разницы доходы минус расходы (письмо ФНС № БС-4-11/14090 от 01.09.2020), Минфин озвучивает позицию в письме от 01.04.2020 № 03-15-05/25738: 1% считаем с доходов без учета расходов. Разработчики учетной программы в регламентных операциях закрепили позицию ФНС, поэтому если у вас автоматизированный учет, программа посчитает 1% с разницы доходы минус расходы;

- патентная система налогообложения — потенциально возможный годовой доход;

- если ИП платит НДФЛ (согласно пп. 1 п. 9 ст. 430 НК РФ), то его доход учитывается в соответствии с правилами ст. 210 НК РФ. Суммы, полученные от деятельности ИП, уменьшаются на сумму профессиональных налоговых вычетов, предусмотренных в гл. 23 НК РФ.

Пример расчета:

Букашка Александр Борисович зарегистрировался в ИФНС в качестве индивидуального предпринимателя 18.04.2022. Совокупный доход за 2022 г. составил 289 000 рублей. Рассчитываем, сколько заплатит ИП Букашка А.Б. по итогам работы за 2022 г. Сумма не превысила 300 000, в расчет берем фиксированную сумму страховых взносов ИП 2022 за себя.

Пенсионное обеспечение: 34 445 р. / 12 календарных месяцев × 8 полных календарных месяцев деятельности = 22 963,33.

Расчет за дни: 34 445 / 12 мес. / 30 дней × 13 дней деятельности = 1243,85.

На основании п. 5 ст. 431, страховые взносы уплачиваются в рублях и копейках.

Итого: 22 963,33 + 1243,85 = 24 207,18 подлежат уплате в бюджет.

Медицинское страхование: 8766 / 12 × 8 = 5844 р.

По дням: 8766 руб. / 12 / 30 × 13 = 316,55 р.

Итого: 5844 + 316,55 = 6160,55 перечислит Букашка А.Б. в фонд ОМС.

Используйте наш калькулятор страховых взносов за ИП в 2023 году, чтобы не проводить сложных расчетов и не высчитывать дни по календарю. Для подсчета суммы платежа понадобятся только два показателя: дата регистрации (прекращения) деятельности предпринимателя и сумма годового дохода.

Вам может быть интересно: Как оформить платежное поручение

Сроки уплаты

Сроки уплаты записаны в статье 432 НК РФ. Они таковы:

| Вид взноса | Оплатить до |

|---|---|

| На ОМС фиксированный | 31 декабря текущего года |

| На ОПС фиксированный | |

| 1% свыше дохода в 300 000 рублей | 1 июля следующего года |

В налоговом законодательстве России установлено, что уплату этих сумм осуществляют до 31 декабря и до 1 июля. Но распространенная практика — уплачивать авансы каждый квартал. Допустимо ли так делать?

Минфин в своем письме от 27.09.2018 № 03-15-05/69124 говорит, что «законодательством Российской Федерации о налогах и сборах не предусмотрено авансирование при уплате СВ на обязательное пенсионное страхование и обязательное медицинское страхование индивидуальными предпринимателями, не производящими выплаты и вознаграждения физическим лицам».

Однако такая схема выплат удобна тем, что затраты равномерно распределяются на 12 месяцев, и в конце года не возникает проблем с уплатой значительной суммы для исполнения обязанности по уплате СВ. Авансы — это не нарушение.

Сроки уплаты фиксированных платежей ИП

С учетом переносов рабочих и выходных дней обязательные медицинские и пенсионные взносы для ИП в 2023 году следует оплатить в следующие сроки:

| Вид взноса | Оплатить за 2023 год | Оплатить за 2022 год |

|---|---|---|

| На ОМС | до 31.12.2022, но т.к. 30 и 31 декабря в 2023 году выходные, то срок переносится на первый рабочий день 2024 года | 09.01.2023 |

| На ОПС | ||

| 1% свыше дохода в 300 000 рублей | 01.07.2023 | 03.07.2023 |

КБК для уплаты

Уплачиваются страховые взносы за ИП в 2023 году по следующим КБК:

- фиксированные взносы на ОПС — 182 1 02 02140 06 1110 160.

- фиксированные взносы на ОМС — 182 1 02 02103 08 1013 160.

1% свыше 300 000 рублей уплачивается по КБК фиксированного взноса на ОПС.

Как легально сэкономить

У ИП на УСНО с объектом налогообложения «доходы» есть особая привилегия — им дано право уменьшать сумму налога на сумму СВ. Эта норма содержится в статье 346.21 Налогового кодекса. То есть налог по УСН уплачивается меньше на сумму платежей, которые он уже отдал государству.

Но есть два момента:

- Если у предпринимателя нет работников, то он уменьшает налог на всю сумму СВ (в этом случае страховые взносы в 2023 году для ИП все фиксированные). И если налог меньше, то он не уплачивается.

- Если работники есть, то максимум уменьшения налога УСН — 50%. Больше, чем на половину, урезать его не получится.

Льготы предусмотрены и плательщиками на патенте. Для этого ИП подает в налоговую уведомление об уменьшении суммы налога (патента) на сумму СВ, уплаченных за себя. Приказом ФНС России № ЕД-7-3/218@ от 26.03.2021 (вступил в силу с 12.07.2021) утверждена форма и порядок предоставления этого уведомления.

Об авторе статьи

- Бухгалтер-эксперт, опыт практической работы - более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 19.03.2024ДеньгиМатериальная помощь в связи со смертью родственника в 2024 году

- 12.03.2024ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 09.02.2024МедицинаКак пенсионеру оформить инвалидность

- 08.02.2024Льготы. КомпенсацииМатериальная помощь малоимущим семьям: на что можно рассчитывать в 2024 году

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.