Имущественный вычет при рефинансировании ипотеки — это вид налоговой льготы, которая позволяет вернуть часть удержанного налога в семейную копилку. Разберемся, какие условия действуют и как получить эту плюшку от государства.

Какие вычеты получают при покупке квартиры в ипотеку

Приобретая жилье, вы вправе рассчитывать на два вида имущественной льготы:

- По фактической стоимости самого недвижимого имущества — дома, квартиры, комнаты. Размер льготы ограничен и не превышает 2 миллиона рублей. Вычет не привязан в объекту недвижимости: можно купить несколько квартир, но вернуть НДФЛ максимум с суммы в 2 000 000 рублей (260 000 рублей к возврату).

Речь идет не только о покупке жилья, но и о его строительстве. Аналогичный имущественный вычет положен за строительство дома. В сумму вычета включают стоимость земельного участка, оплату проектно-сметной документации, отделочные работы и строительные материалы, подвод и подключение коммуникаций и инженерных сетей.

- По сумме процентов, уплаченных по ипотечному (целевому) кредитованию на покупку или строительство жилья. Важное условие — кредит должен быть целевой. В кредитном договоре необходимо конкретно прописать, что заем получен на строительство или покупку жилплощади. Сумма вычета по процентам — 3 миллиона рублей. То есть вернут не более 390 000 рублей (3 000 000 × 13 %).

В общей сложности вернуть получится до 650 000 рублей от государства (260 000 + 390 000 рублей). Если жилье куплено в браке и оформлено в общую долевую собственность, то сумму имущественного вычета удваивается.

При рефинансировании ипотеки вычет сохраняется, но чиновники требуют соблюсти определенные условия. В противном случае на возврат НДФЛ рассчитывать не приходится.

Калькулятор налогового вычета по ипотечным процентам

Посчитайте, сколько вы сможете вернуть налога за уплаченные проценты при рефинансировании. Введите сумму процентов в рублях и нажмите на кнопку «Рассчитать».

Суть рефинансирования ипотеки

За последние несколько лет процентные ставки по ипотечному кредитованию значительно снизились, и банковские предложения по рефинансированию долга востребованы. Заемщику достаточно обратиться в банк с заявлением об изменении условий кредитования. В каждом банке свои правила и нормативы, но в большинстве случаев кредитная организация соглашается и рефинансирует ипотечный заем.

Новый кредитный договор дает многочисленные преимущества заемщику:

- снижение ставки по кредиту;

- изменение срока кредитования;

- корректировка ежемесячных платежей;

- обновление графика внесения платежей;

- возможность увеличить сумму кредита, например, чтобы сделать ремонт;

- право объединить несколько кредитных обязательств в один кредит на льготных условиях.

К тому же новый ипотечный кредит, полученный в счет погашения первоначального, дает гражданам право вернуть часть средств в семейный бюджет – это и есть налоговый вычет по процентам при рефинансировании ипотеки, который гарантирован в НК РФ.

Рефинансировать старый ипотечный заем разрешено неограниченное количество раз — столько, сколько это выгодно. В возврате НДФЛ с процентов по рефинансированию не откажут.

На что обратить внимание при рефинансировании ипотеки

Имущественный налоговый вычет после рефинансирования ипотеки получают на общих основаниях, но есть правила, которые следует учитывать. Если не учесть рекомендации, то представители ФНС откажут в возмещении налога на доходы физических лиц. А это около 390 000 рублей.

Требования к договору рефинансирования таковы:

- Прямая ссылка на первоначальный договор. Прописываются реквизиты договора ипотеки, в пользу которого оформляется рефинансирование.

- Целевое направление. В новом договоре о рефинансировании четко прописано, что кредит берется на погашение первоначальной ипотеки.

- Объект недвижимости. Адрес и характеристика жилого объекта в новом соглашении с банком должны совпадать. Разногласия не допускаются.

- Сведения о заемщике. Переоформить кредит на иное лицо не допускается. Исключением являются супруги, но и в этой ситуации следует внимательно проверять оформление договора.

- Факты оплаты. Платежи по ипотеке вносит тот гражданин, который оформляет возврат налога. Факт оплаты придется подтвердить документально (чеки, квитанции), и потребуется выписка из банка о погашении долга.

Не забывайте о требованиях к банку, в котором оформляете рефинансирование! Это может быть только российская кредитная организация, имеющая соответствующую лицензию на ведение банковской деятельности. В ином случае НДФЛ не вернут.

По аналогии с первоначальным кредитованием оформляют и вычет по процентам по ипотеке при рефинансировании – необходимо обратиться в ИФНС или напрямую к работодателю.

Ипотека до 2014 года

По кредитам на жилье, оформленным до 2014 года, лимит в 3 000 000 рублей по уплаченным процентам не действовал, и заявитель мог вернуть 13 % со всей суммы переплаты по кредиту без каких-либо ограничений.

Если оформить рефинансирование ипотеки, полученной в 2014 году, то лимит не действует.

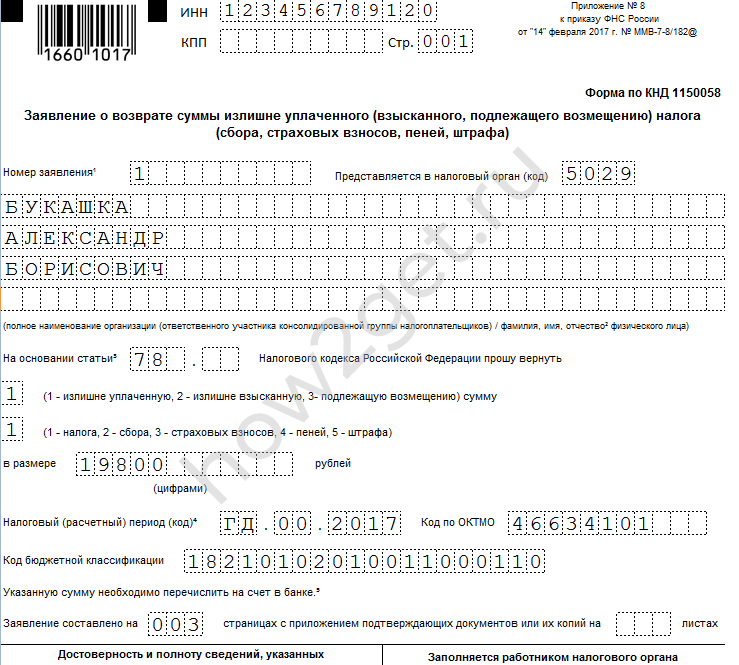

Например, Букашка Александр купил квартиру в ипотеку в 2012 году. Сумма процентов по кредиту к уплате — 5 000 000 рублей. В 2019 году рефинансировал заем в другом банке. Букашка вправе вернуть 13 % от всей суммы — это 650 000 руб. (5 миллионов × 13 %).

Как оформить вычет по рефинансированию

Подготовьте документы – вычет делается только после предоставления полного пакета бумаг в ФНС РФ. Вам потребуется:

- паспорт гражданина РФ;

- первоначальный договор ипотеки;

- новый договор о рефинансировании кредита;

- график погашения задолженности по ипотеке;

- справка из банка об уплате процентов по кредиту;

- платежные чеки и квитанции;

- справка от работодателя по форме 2-НДФЛ для подтверждения доходов;

- декларация 3-НДФЛ, если оформляете возврат через ИФНС.

Возьмите с собой документы, подтверждающие собственность на дом или квартиру (договор купли-продажи, выписку из ЕГРН, платежные документы).

Когда теряется право на вычет

Налоговики обозначили конкретные ситуации, при которых заявителю откажут в возврате НДФЛ: имущественный налоговый вычет при рефинансировании ипотечного кредита не положен в следующих случаях:

- В новом договоре не указана цель кредита: вместо ипотечного кредитования заемщик оформил потребительский кредит. В таком случае налоговики откажут в возмещении налога.

- Информация об объекте недвижимости (дом, квартира, комната) не соответствует первоначальному договору либо отсутствует. Сведения о жилплощади должны быть прописаны в обязательном порядке.

- Нет ссылки на первоначальную ипотеку. Обязательно пропишите реквизиты первоначального договора, укажите дату, номер соглашения, внесите сведения о банковской организации, если новый заем получен в иной кредитной организации.

- В роли заемщика выступает другое лицо. Речь не идет о смене фамилии, например, при вступлении в брак. А вот переуступка прав третьему лицу уже не дает права на получение льготы.

Если эти требования не соблюдены, то следует обратиться в банк с просьбой переоформить документы. Исправления допустимо внести посредством заключения дополнительного соглашения к договору. Также банк вправе выдать справку для налоговой инспекции, в которой будут указаны необходимые реквизиты.

Об авторе статьи

- Бухгалтер-эксперт, опыт практической работы - более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 19.03.2024ДеньгиМатериальная помощь в связи со смертью родственника в 2024 году

- 12.03.2024ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 09.02.2024МедицинаКак пенсионеру оформить инвалидность

- 08.02.2024Льготы. КомпенсацииМатериальная помощь малоимущим семьям: на что можно рассчитывать в 2024 году

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.