Налог на бани, сараи и теплицы – так журналисты окрестили налог на имущество физических лиц, которые имеют на своих пригородных участках земли не только дома, но и хозяйственные постройки.

Дача это хорошо. Особенно когда есть банька для воскресного отдыха, теплица для выращивания свежих овощей и прочие атрибуты дачной жизни. Но вот ежегодно платить за то, что и так принадлежит тебе, не хочется никому. Но с прошлого года ходят упорные слухи, что Минфин ввел налог на:

- бани,

- сараи,

- теплицы

- и даже туалеты.

Это правда? Кому придется платить новый сбор и предусмотрены ли льготы? Будем разбираться в этой информации.

Граждане, имеющие дачные участки и хозяйственные постройки на них, оказались обеспокоены сообщениями средств массовой информации, что введен налог на бани и сараи в 2020 году. О том, что все владельцы таких строений обязаны проинформировать о них ФНС РФ, сообщил Минфин России.

На самом деле, как сразу же поспешили сообщить сами чиновники, это не совсем так.

Все это это налог на имущество граждан

Это правда, что Минфин ввел налог на бани и сараи, и что теперь все дачники обязаны платить государству еще больше?

Нет, конечно.

Во-первых, Минфин такого не вводит – изменения в Налоговый кодекс России вносятся только Федеральными законами (а их принимает Госдума, Совет Федераций и подписывает Президент).

Во-вторых, этого сбора просто-напросто не существует в природе.

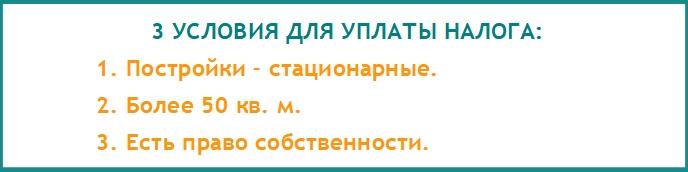

Дело в том, что речь идет об обычном налоге на имущество физических лиц, который платят все владельцы недвижимости еще с 1992 года. В конце 2016 года были приняты поправки в главу 32 НК РФ, в соответствии с которыми все хозяйственные постройки, расположенные на садовых и дачных земельных участках были признаны объектами налогообложения наравне с жилыми домами. Правда, с некоторыми оговорками:

- Платят только за капитальные строения: те постройки, которые нельзя перемещать без нарушения конструкции (сараи, теплицы и туалеты обычно к таким не относятся).

- Облагаемыми объектами являются те, на которые зарегистрировано право собственности.

- Облагаемая площадь начинается с 50 кв. метров, поскольку до этого размера действует льгота.

Таким образом, как разъяснил Минфин, налог на бани, сараи и теплицы (на имущество физлиц) существует, но с существенными особенностями. Ни за туалет, ни за парник точно платить не нужно. Кроме того, следует позаботиться о регистрации прав на постройки и только потом заявлять о них ФНС РФ.

{kind=link}

За какие постройки платить, а за какие НЕ платить?

Давайте применим описанные выше принципы и нормы НК РФ и разберемся на конкретных примерах, за какие сооружения вы должны платить, а за какие – не должны.

| ПЛАТИТЬ | НЕ ПЛАТИТЬ |

| Жилой дом | |

| Баня | |

| Сарай на фундаменте | Сарай без фундамента |

| Туалет типа «сортир» | |

| Теплица | |

| Гараж на фундаменте | Гараж без фундамента |

| Беседка площадью больше 50 метров | Беседка площадью меньше 50 метров |

| Парник | |

| Забор |

Им облагаются только те строения, на которые зарегистрировано право собственности – это главный признак.

Уведомление ФНС о хозпостройках

Уведомить государство о существующих объектах налогообложения – обязанность каждого. Сделать это следует до 31 декабря отчетного года, потому что если ФНС спустя некоторое время самостоятельно выявит неучтенные объекты (а сделать это с появлением Единого государственного реестра недвижимости (ЕГРН) довольно просто, и ФНС получает к нему доступ на просмотр сведений), то начислит сумму к уплате по повышенной ставке, и налог на туалеты, бани и сараи придется уплачивать в размере 0,5 % от кадастровой стоимости.

Ставки в 2020 году

Обычная ставка налога на имущество физических лиц (его мы и называем «на туалеты бани и сараи», «на теплицы» и так далее) составляет, по нормам статьи 401 НК РФ, от 0,1 % до 0,3 % от кадастровой стоимости объекта. НО! Налог на имущество относится к местным, а это означает, что в каждой конкретной местности ее устанавливают муниципальные власти, и она может отличаться даже в разных городах одной области.

На подавляющем большинстве территорий России (83 %) действует ставка 0,3 %, поэтому при несообщении о постройке налог на баню на дачном участке окажется почти в два раза выше обычного. Правда, потом, если собственник все же подаст уведомление, в ФНС сделают перерасчет и все исправят.

У кого есть льготы

Граждан, которые вправе не платить налоги на теплицы, сараи, бани и сортиры, очень много: к ним в статье 407 НК РФ отнесены все плательщики, владеющие хозяйственными постройками, площадь каждой из которых не превышает 50 кв. метров. То есть если есть капитальная баня с площадью 45 кв. метров, платить за нее ничего не нужно. Хотя уведомить ФНС о ее существовании и предоставить им документы о ее площади (подтверждающие право на льготу) обязательно. В противном случае и сумму к оплате выставят и льготу не учтут. За превышение площади заплатить придется по установленным ставкам даже тем гражданам, которые входят в перечень льготников:

- пенсионеры, независимо от вида пенсии (по возрасту или по выслуге лет);

- инвалиды двух первых групп и с детства любой группы;

- Герои России и ССР;

- члены семей гражданских служащих, военных и силовых структур, погибших при исполнении служебных обязанностей;

- лица, пострадавшие от радиации при ликвидации аварий или испытаниях атомных устройств любого назначения;

- некоторые другие категории граждан.

Все они полностью освобождаются от платы за:

- жилые дома и квартиры (независимо от площади);

- гаражи;

- машиноместа;

- помещения, используемые для творческих мастерских, частных музеев или библиотек (при занятии творчеством).

Но только за один объект. Льготник вправе выбрать дом или квартиру для освобождения от уплаты и известить инспекцию в срок до 01.05.2020.

Применение льготы по действующему законодательству носит заявительный характер. И если налогоплательщик молчит, ФНС считает, что она ему пока не нужна. Но, если ее заявить, то получится пересчитать все суммы, начисленные за три года перед этим.

Перечисленные льготники вправе не платить новый налог на бани, сараи и теплицы, только если площадь хозпостройки не превышает 50 кв. метров. О площади обязательно уведомить ФНС РФ.

Об авторе статьи

- Бухгалтер, юрист по хозяйственному праву, главный редактор каналов "Правовой совет", "Ветеран труда" и "Человек в погонах в школе" на платформе Яндекс. Дзен