Отказ от страховки после получения кредита — невыгодное для кредитного учреждения мероприятие, поэтому банки иногда не разъясняют клиентам, какие права у них есть и какие обязанности появляются после подписания договора о займе. Говорят о том, что любой гражданин может в любое время вернуть деньги по страховому полису. Так ли это на самом деле и какие нюансы следует учитывать?

Обязан ли заемщик страховать жизнь, здоровье, имущество

У каждого, кто хочет получить банковский заем, в какой-то момент обязательно возникает вопрос: обязательна ли страховка при кредите если ее все же оформили. Ответ на него неоднозначен – все зависит от того, какой кредит вы намерены получить:

- Если это потребительский заем, то страховые полисы – добровольные. Кредитор будет предлагать застраховать жизнь или здоровье клиента, но сам клиент не обязан соглашаться. Это прямо сказано в Федеральном законе от 21.12.2013 № 353-ФЗ. Заставить вас дополнительно платить никто не вправе.

- По-другому звучит ответ на вопрос, можно ли отказаться от страхования кредита, полученного на приобретение недвижимости (ипотека 6 %) – тут клиент обязан застраховать то имущество, которое собирается купить за деньги банка. Это требование Федерального закона от 16.07.1998 № 102-ФЗ.

Какие виды страховок вернут

Потребитель вправе вернуть обратно платежи в случае расторжения договора, к которому оформляли страховку.

Можно вернуть деньги, отказавшись от страховок по кредитам, которые относят к добровольным, – это:

- от кражи и финансовых потерь;

- ценных вещей;

- покупки квартиры (титульное);

- жизни и здоровья;

- от потери основного и дополнительного доходов.

Она возвращается по кредитным картам, по наличным или товарным кредитам.

Какие страховки не вернуть

Возврату не подлежат обязательные виды:

- ОСАГО;

- страховка недвижимости для ипотеки и ссуд под залог недвижимости.

По этим статьям вернуть деньги, отказавшись от страховки по кредиту, не получится даже через суд.

В какие сроки можно отказаться от договора страхования

Прежде чем описывать алгоритм отказа, обратим внимание на один нюанс. Законодательство составлено таким образом, чтобы кредиторы не пострадали, и если вы напишете заявление на отказ от страхования жизни после получения кредита, банк аннулирует прежний договор и составит новый, по которому размер ставки по займу или ипотеке выше.

Заранее посчитайте, какой вариант для вас более выгодный.

Поскольку за навязывание услуг предусмотрен штраф (по ч. 2 ст. 14.8 КоАП РФ организацию наказывают на 20 000 рублей), во многих банках сразу оговаривают возможные условия выдачи денежных средств клиентам, в том числе условие, можно ли отказаться от страховки по кредиту, и прочие вопросы, косвенно касающиеся выдачи денег. В таком случае у заемщиков появляется возможность еще до подписания договора решить, покупают они полис и платят меньше процентов или им выгоднее отказаться от нее, но платить более высокие проценты банку.

Допустим, вы решили, что хотите платить и по страховому полису, и по кредитному договору, а спустя некоторое время передумали. Обратитесь в банк с просьбой пересмотреть условия предоставления денег – ниже мы приводим алгоритм. И запомните правило: если вы обратитесь в течение 14 календарных дней после подписания договора, вам должны вернуть страховую премию в полном размере. Если пойдете в банк после этого срока, то сумма сокращается пропорционально сроку действия. 14 календарных дней — и есть так называемый период охлаждения, когда заемщик вправе подумать и решить, какие условия для него более выгодные — с полисом или с повышенной процентной ставкой.

Правило относительно периода охлаждения, касающееся отказов от страховок по кредитам, работает в отношении всех добровольных видов: жизни, здоровья, финансовых рисков.

Ваш алгоритм действий при отказе

Для отказа подайте заявление в банк, где ранее оформили договор займа или ипотеки. День обращения станет датой прекращения действия контракта.

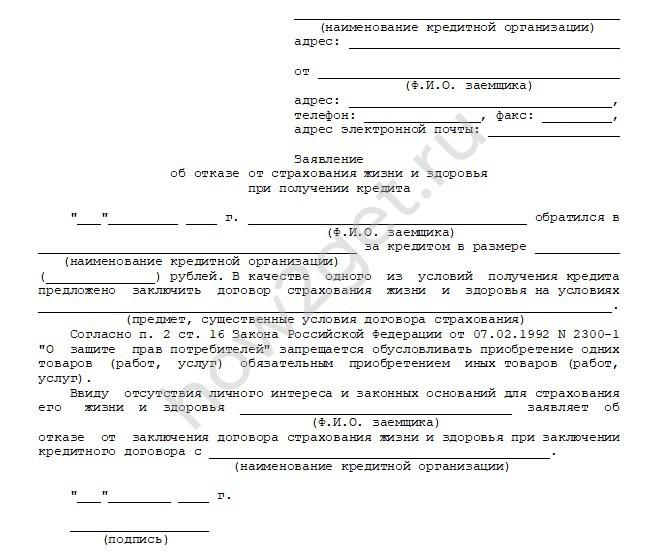

Заявление пишите в свободной форме, но мы предлагаем уже готовый шаблон. Заполните его на компьютере либо, после распечатывания, от руки.

Вот как выглядит рекомендуемый юристами бланк:

Если вы решили заполнить шаблон на компьютере, помните, что подписывает документ обязательно лично заемщик.

Возврат при досрочном погашении кредита

Если вам навязали страхование, но сам займ удалось погасить досрочно, как отказаться от страховки по кредиту и вернут ли уплаченные средства?

Поскольку страховой полис оформлялся на полный срок оплаты кредита, а закрыт он досрочно, значит, заемщик вправе вернуть обратно часть денег.

Это актуально для ситуации с полным досрочным погашением: кредит взяли на 4 года, за страховку выплатили 50 000 руб. Долг погасили за 2 года. На последующие два года она уже не нужна, и правомерно требовать от банка возврата в размере 25 000 рублей.

Такая оптимистичная ситуация возможна, если в договоре заемщика и в правилах страхования (где указывается условия и регламент) прописана возможность частичного возврата страховой премии. Но если в правила включен пункт о невозможности частичного возврата страховой премии при условии досрочного погашения долга, увы, деньги вернуть не получится. В таком случае заявление в суд не даст никакого результата.

Договоры составляют так, чтобы подвести человека к необходимости застраховаться: без полиса процентная ставка выше. Если договор, предлагаемой банком, не содержит пункта о возможности возврата страховки, взвесьте все «за» и «против». Просчитайте, в каком случае вы теряете меньше:

- если берете кредит под повышенный процент (отказываетесь от полиса)

- или оформляете займ со сниженной процентной ставкой (полис включен), но готовы потерять страховые взносы, если планируете погасить его досрочно.

Когда и как обращаться в суд

Если компания отказывается возвращать деньги после того, обращайтесь в суд. Отказ в выплате во многих случаях неправомерен, но страховщики исходят из того, что не многие люди рискнут тратить деньги, нервы и время, чтобы доказать свою правоту в суде.

Разумно решить вопрос в судебном порядке в следующих ситуациях:

- Человек оформил договор страхования. В течение 14 дней решил отказаться от страховки после получения кредита и написал заявление о возврате средств. Если компания ответила отказом или оставила заявление без ответа, смело обращайтесь в суд. Когда клиент отказывается в период охлаждения, она возвращается без лишних проблем.

- В случае отказа страховщиком вернуть вам деньги вы вправе взыскать с него неустойку за отказ вернуть деньги добровольно, штраф в размере 50 % (согласно статье 13 Закона о защите прав потребителей) плюс, пусть и незначительную, но компенсацию морального вреда.

- Если кредит погашен досрочно, требуйте частичного возврата за неиспользованный период кредитования.

- Есть возможность запустить судебный процесс, даже если подключили коллективный договор страхования. При условии, что заявление об отказе от страховки подается в течение 14 дней с момента заключения договора. Многие банки используют коллективную программу, чтобы клиент не мог воспользоваться своим правом отказа от страховки в течение периода охлаждения.

При положительном исходе дела судебные расходы будут возмещены заемщику.

Об авторе статьи

- Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Последние публикации автора

- 24.02.2025ЕщеДосрочная пенсия для медиков: когда можно выйти на заслуженный отдых раньше

- 14.02.2025ЕщеЖилищные алименты на ребёнка: разбираемся

- 28.01.2025НалогиНа что влияет статус налогового резидента или нерезидента РФ

- 23.01.2025НалогиС 2025 года ввели туристический налог. Что нужно про него знать туристам?

Как отказаться от страховки при открытии вклада?

Алекс, статью перечитайте 🙂 Тут все написано.