Как рассчитать НДФЛ с зарплаты — взять сумму оплаты труда по трудовому договору и умножить на ставку налога. Ставка может быть 13 или 30%.

НДФЛ с зарплаты: главное

Подоходный налог (НДФЛ) — это часть государства в доходе, полученном физическим лицом. В случае с заработной платой он удерживается и перечисляется не самим работником, а работодателем, поэтому на руки человек получает меньше. Чтобы самостоятельно рассчитать подоходный налог с зарплаты и убедиться, что работодатель не обманывает, применяйте алгоритм, которым пользуются бухгалтеры предприятий.

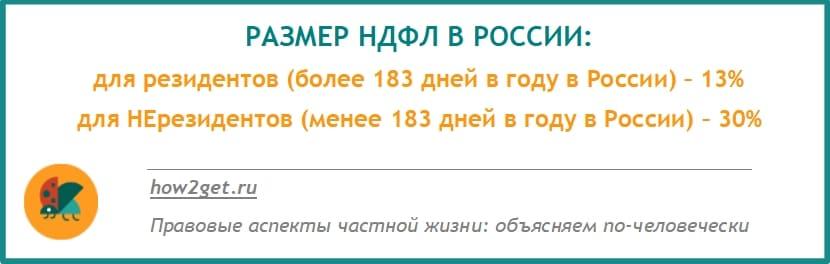

В Налоговом кодексе РФ указано, что с зарплаты, выплачиваемой гражданам РФ, являющимся налоговыми резидентами страны, в бюджет перечисляют 13 % от суммы дохода. Это значит, что с россиянина, который трудится на территории России более 183 дней в году, государство каждый месяц забирает 13 %. То есть с каждых 100 рублей в бюджет надо отдавать 13. А на руки вы получите только 87. Несложная математика.

Помимо ставки в 13 %, с зарплаты иногда берут 30 %. Это правило, как считать НДФЛ с зарплаты, НК РФ установил для налоговых нерезидентов — граждан, которые больше 183 дней в году находятся за пределами РФ (исключение — дипломаты, военнослужащие и моряки, сотрудники органов власти, командированные на работу за границу). Беженцам, трудовым мигрантам, переселенцам, высококвалифицированным специалистам из других стран надо считать заработную плату с учетом ставки подоходного налога 13 % (см. ст. 224 НК РФ)

Итак, с каждых 100 рублей зарплаты вы отдаете 13 государству:

- Если вы уходите в отпуск — обычный ежегодный оплачиваемый, то отпускные вы получите с учетом правил, которые описаны выше. И вместо заработанных 100 рублей вы получите только 87. Остальное идет в бюджет страны.

- Когда вы получаете премию или пособие за период болезни (больничный), с вас удерживают часть денег и снова на руки выдают не 100 рублей, а только 87.

То есть правила, как считать подоходный налог с зарплаты, с премии, с отпуска и с больничного листа, не отличаются.

Единственный случай, когда вы получите всю сумму до копейки, — это больничный в связи с беременностью и родами. Эта выплата включена в список необлагаемых налогом доходов (п. 1 ст. 217 НК РФ).

Какие налоги и взносы платятся с зарплаты

Считается, что сам сотрудник платит только подоходный налог в размере всем известных 13 %. Но нерезиденты страны будут платить почти треть своего дохода как НДФЛ. Для них он не 13 %, а 30 %. Остальные отчисления отдает за сотрудника работодатель, а это:

- Взнос в Пенсионный фонд — 22 % заработанного.

- В Федеральный фонд обязательного медицинского страхования — 2,9 %.

- Фонд социального страхования — 5,1 %.

Еще от 0,2 % до 8,5 % придется отдать на страховые отчисления для производственных несчастных случаев. Есть работа более опасная, и тогда страховка дороже, а значит, отчисления больше.

Ставки НДФЛ в России

Для резидентов РФ

| Виды денежных поступлений | Подоходный налог, проценты |

| Поступления от трудовой деятельности (зарплата, оплата в отпуске и прочее) | 13 % |

| Доходы индивидуальных предпринимателей от бизнеса | 13 % |

| Дивиденды | 13 % |

| Выручка от продажи недвижимости и прочего имущества | 13 % |

| Проценты по банковским вкладам | 35 % |

| Выигрыши и призы в лотереях, розыгрышах, викторинах (более 4000 рублей) | 35 % |

| Доходы от экономии на процентах при получении займа (к примеру, беспроцентный займ) | 35 % |

Для нерезидентов России

| Виды денежных поступлений | Налог на доход, проценты |

Поступления от трудовой деятельности (зарплата) для:

| 13 % |

| Доходы индивидуальных предпринимателей от бизнеса | 30 % |

| Дивиденды | 15 % |

| Выручка от продажи недвижимости и прочего имущества | 30 % |

| Доход от процентов по банковским вкладам | 30 % |

| Выигрыши и призы в лотереях, розыгрышах, викторинах (более 4000 рублей) | 30 % |

| Доходы от экономии на процентах при получении займа (к примеру, беспроцентный займ) | 30 % |

| Поступления от трудовой деятельности (зарплата) для прочих иностранцев | 30 % |

Отвечают эксперты специально для сайта Сашки Букашки:Правильно ли, что в России НДФЛ платят работодатели?

Константин Человечков

генеральный директор компании Сайтоник (Екатеринбург)

На мой взгляд, это пережиток. При современным уровне автоматизации, вполне можно передать обязанность по оплате НДФЛ работникам. По аналогии с тем, как сейчас вводят налог на самозанятых. Это повысит сознательность населения как налогоплательщиков и упростит жизнь малому и среднему бизнесу — будет меньше затрат на бухучет, меньше поводов для «наездов» со стороны налоговой.

Александр Данилов

генеральный директор ООО «Коворкинг Вест»

Для работодателей такое положение создает лишнюю нагрузку. Ведь нужно контролировать:

- Сроки выплат НДФЛ в бюджет, они не должны отличаться от даты выплаты зарплаты более чем на 1 день.

- Сроки предоставления справки в ФНС о выплаченных суммах, при нарушении которых начисляется штрафные санкции.

- Предоставлять работникам справки 2-НДФЛ.

- Учитывать в начислениях НДФЛ льготы и вычеты, предоставленные работникам по закону.

Для работников, за которых выплачивается НДФЛ, это также невыгодно — ведь они распоряжаются меньшими суммами, чем могли бы. Однако для государства такое администрирование поступлений в бюджет средств ООО и ИП, которых насчитывается 7989717 шт легче, чем для 78 миллионов работающих.

Дмитрий Лицентов

директор ТД Галерея (Москва)

Я, как директор предприятия, считаю, что это неправильно, когда работодатель платит налоги за сотрудника. Налоги с зарплаты должен платить сам сотрудник.

Во-первых, сотрудник будет видеть, сколько он тратит на «пенсию», «медицину», «страховку» и так далее.

Во вторых, это снимет часть нагрузки с работодателя, по расчету, контролю, оплате отчислений с зарплаты.

Как следствие, снимет с предпринимателей ответственность и множество походов по налоговым органам.

Уж поверьте, нам, предпринимателям: у нас есть чем заняться. Я часто слышу, что медицина в России бесплатная, но по факту это совсем не так: каждый работающий человек платит за «бесплатную» медицину из своего кармана и, даже при средней зарплате, в год получается не маленькая сумма. Я бы искренне хотел, чтобы сотрудники платили сами налоги с зарплаты и видели, во сколько реально они обходиться работодателю.

Примеры расчетов

В день выплаты зарплаты сотрудникам выдают расчетные листки, где прописано, сколько человек заработал, сколько уплатил налога, сколько получит на руки.

Предположим, что у работника Букашки А.Б. в трудовом договоре прописан размер ежемесячного оклада 30 000 руб. Он хочет проверить, какую сумму налога перечисляет за него в бюджет работодатель.

Применим простой алгоритм, как высчитать НДФЛ из зарплаты — для этого оклад умножаем на 0,87, что равно 87 % — размеру так называемого «чистого» дохода физлица, уже за минусом налога.

30 000 × 0,87 = 26 100 руб.

Получается, что каждый месяц Букашка А.Б. получает на руки или на карту 26 100 руб.

Другой пример.

В сентябре Букашка А.Б. болел 7 календарных дней (5 рабочих). Поскольку он еще молодой специалист, и компенсация за период болезни у него равна только 60 % от заработка, то он получит на руки другую сумму.

Рассчитаем ее в несколько этапов. Нам снова придется воспользоваться знакомым алгоритмом, как вычислить НДФЛ с зарплаты, но учтем, что за 23 календарных дня октября ему насчитывался оклад, а за 7 дней — только 60 % от заработанной в предыдущие 2 года зарплаты. Для простоты расчетов предположим, что прошлые два года зарплата работника Букашки составляла 30 000 рублей.

В таком случае за 7 дней болезни он получит (до удержания налога):

30 000 руб. × 24 месяца / 730 дней (в течение 2 лет) × 7 дней болезни × 60 % = 4142,5 руб.

За отработанные дни:

30 000 руб. / 20 дней (рабочих в сентябре) × 15 отработанных дней (20 – 5) = 22 500 руб.

Общая сумма до удержания:

22 500 + 4142,5 = 26 642,5 руб.

Теперь надо высчитать, сколько Букашка получит на руки (без налога) за сентябрь. Мы уже знаем формулу, как посчитать подоходный налог с зарплаты: надо сумму дохода умножить на 0,87.

26 642,5 × 0,87 = 23 179 руб.

По сравнению с месяцем, когда Букашка отрабатывал все дни, доход на руки, как видите, отличается.

ВАЖНО! В наших примерах не учитываются ситуации, когда работнику предоставляются вычеты на ребенка, социальные или имущественные. В таком случае оклад или общая сумма дохода работника сначала уменьшается на вычет, и только потом рассчитывают и удерживают подоходный налог.

С работника могут удерживать различные суммы и по исполнительным листам: алименты или задолженность по кредиту. В таком случае с дохода сначала высчитывают НДФЛ, потом удерживают положенную сумму и только потом выплачивают деньги на руки работнику.

Рассчитать НДФЛ автоматически вы можете с помощью нашего Калькулятора НДФЛ.

Какие доходы не облагаются НДФЛ

В Налоговом кодексе РФ содержится подробный перечень видов денежных поступлений, которые не подлежат обложению НДФЛ. В ст. 217 НК России говорится, что это:

- пособия по безработице и по беременности и родам;

- средства, потраченные на повышение профессионального уровня трудящегося или на его работу (например, в командировке);

- матпомощь для членов семьи погибшего работника;

- матпомощь пострадавшим от стихийных бедствий;

- деньги, которые по закону уплачиваются в связи с увольнением (выходное пособие, компенсации, те средства, которые платят в период трудоустройства);

- подарки от ИП либо организации своему сотруднику (на сумму до 4000 рублей в год);

- матпомощь не более 4000 рублей в год от организации.

Это не полный список, другие типы таких доходов – в статье 217 НК.

Эти доходы необходимо отмечать в справке по форме 2-НДФЛ. Это делается в случае, если существует код для этого типа дохода и его сумма, не облагаемая налогами, ограничена.

Об авторе статьи

- Журналист, почти 10 лет работала в крупных общественно-политических и деловых печатных изданиях г. Кишинева.

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.