Пенсионные отчисления с зарплаты — это обязательные систематические платежи, которые работодатель перечисляет в бюджет. От добропорядочности нанимателя зависит размер будущего содержания подчиненного в старости.

Страховое обеспечение граждан — обязательство, которое несут российские работодатели. Все: и компании, и госучреждения, и коммерсанты — обязаны перечислять страховые взносы за своих подчиненных. А предприниматели обязаны платить еще и за самих себя.

Структура страховых взносов предусмотрена 34 главой НК РФ и законом № 125-ФЗ. За каждого работника должны перечислять:

- ОПС — пенсионное обеспечение — львиная доля от общей суммы платежей. За счет взносов на ОПС формируется будущая пенсия;

- ОМС — второй по значимости платеж. За счет ОМС граждане получают бесплатное медицинское обслуживание в учреждениях здравоохранения;

- ВНиМ — фонд, за счет которого оплачиваются пособия по болезни, декретные, по уходу за детьми и прочие выплаты;

- НС и ПЗ — размер платежа зависит от основного вида деятельности работодателя. Средства обеспечивают оплату пособий от производственных травм, несчастных случаев и профессиональных заболеваний.

Отказаться от страхового обеспечения невозможно. Перечислять вычеты в Пенсионный фонд из зарплаты приходится ежемесячно — до 15-го числа месяца, следующего за отчетным.

Какие отчисления в Пенсионный фонд идут с нашей зарплаты

Напрямую в ПФР работодатели ничего не платят. Теперь страховое обеспечение зачисляют в ИФНС (налоговая). Инспекция анализирует своевременность и полноту расчетов и только потом переправляет средства в Пенсионный фонд.

Начисление страхового обеспечения производится только при официальном трудоустройстве. То есть сотрудник обязан работать по договору. Причем категория договора влияет на то, сколько отчисляется в Пенсионный фонд с зарплаты: по договору гражданско-правового характера взносы по ВНиМ и ОМС не начисляют. А ОПС платится в любом случае.

Начисляют взносы только на облагаемые суммы, которые выплачиваются в качестве вознаграждения за труд. Примерами таких выплат являются:

- должностной оклад;

- надбавка за вредность;

- премия за качество работы;

- доплата за совместительство;

- территориальный повышающий коэффициент;

- оплата работы за ночное время;

- тарифная ставка;

- иные выплаты за отработанное время.

Компенсационные выплаты и некоторые пособия обложению не подлежат. Например, пособие по болезни или декретная выплата не облагаются страховыми взносами. Материальная помощь до 4000 рублей тоже исключается из облагаемой базы.

Сколько это составляет процентов

Российское законодательство предусматривает несколько вариантов начисления отчислений в ПФР. По общему правилу туда направляют 22 % заработка. Как только гражданин заработает с начала года 1 565 000 руб. (предельная база для начисления взносов на ОПС в 2022 г.), на его зарплату начнут начислять взносы по ставке 10 %.

Для отдельных категорий работодателей предусмотрены льготы. Например, компания, развивающаяся в сфере IT-технологий, начисляет взносы на ОПС в размере 6 %. А организация или ИП, которые имеют статус субъекта малого или среднего предпринимательства, уплачивают в ПФР 10% с суммы, превышающей МРОТ. К примеру, ИП установил сотруднику заработную плату в размере 30 000 руб. С суммы в 13 890 руб. (МРОТ на текущий год) предприниматель платит по общей ставке в 22 %, а на оставшуюся (16 110 руб.) начисляет 10 % на пенсионное обеспечение.

Некоторым компаниям повезло меньше. В зависимости от вида деятельности, опасности работ, на которых заняты работники, класса условий труда на рабочих местах предусмотрены дополнительные, повышающие, тарифы на ОПС в размере от 2 до 9 процентов.

Помимо обязательных платежей в бюджет, работник имеет возможность вносить дополнительные деньги на индивидуальный счет в ПФР. Это делается самостоятельно либо через направление заявления работодателю. Тот на основании заявления начнет удерживать указанную сумму из заработка сотрудника и перечислять деньги в бюджет государства.

Если говорить про ОМС, то ставка тут не меняется независимо ни от каких факторов и составляет 5,1 %.

Еще один обязательный вид отчислений — на социальное страхование. Власти установили его на уровне 2,9 %, но при выполнении отдельных работ повышенной опасности работодателям приходится доплачивать (см. ст. 429 НК РФ). Взносы на ВНиМ начисляют в пределах определенной суммы — в 2022 г. это 1 032 000 руб. Когда работник заработает больше, его доход соцвзносами больше не облагают.

Остался последний вид страхового обеспечения, о котором мы еще не рассказали, — НС и ПЗ (от несчастных случаев и профзаболеваний). Его размер зависит от того, насколько опасен для работников труд и в каких условиях они выполняют трудовые обязанности. Всего определено 32 класса профессионального риска, и тариф в зависимости от класса варьирует от 0,2 до 8,5 процента. Дополнительно установлены льготы, есть возможность получить скидки от ФСС, если подтвердить основной вид осуществляемой деятельности. К примеру, компании, где люди работают только в офисах, почти никогда не несут такие затраты, поскольку считается, что у них минимальный класс профессионального риска. Но, если организация добывает цветные металлы или руды под землей, ей обязательно присвоят максимальный класс опасности, и страховой тариф на НС и ПЗ для нее будет максимальным — 8,5 %.

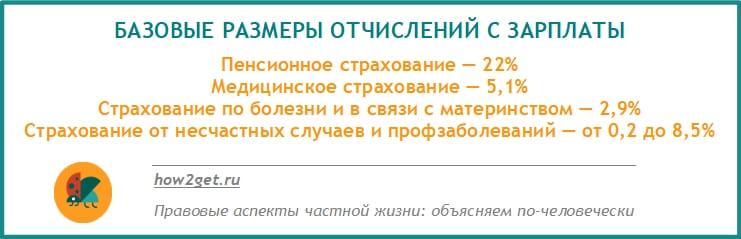

Справочная информация для работника — страховые взносы, сколько процентов от зарплаты (в общем случае):

- ОПС — 22 %;

- ОМС — 5,1 %;

- ВНиМ — 2,9 %;

- НС и ПЗ — от 0,2 до 8,5 %.

Итого от 30,02 до 38,5 %.

Можно ли платить меньше

Законодательно установленный процент отчисления в Пенсионный фонд с зарплаты, равный 22 %, в ПФР — это не приговор. По сути, взнос ОПС представляет собой два транша:

- 16 % — формируют страховую часть пенсии;

- 6 % — накопительную.

Накопительную часть пенсии разрешено перенаправить в негосударственный пенсионный фонд. Для этого требуется оформить пакет необходимой документации. Управление накопительной частью передано самому гражданину. Но получить эти деньги, не достигнув пенсионного возраста, не получится.

Обозначенные 6 % нельзя получать как доплату к заработной плате. Тем более что работодатель не разделяет сумму взноса ОПС на накопительную и страховую части. Транш перечисляется в бюджет одной суммой. От платежей нельзя отказаться в одностороннем порядке.

За чей счет они платятся

В отличие от НДФЛ с заработка работника страховое обеспечение не удерживается, его начисляют сверх суммы вознаграждения за труд. Оплата страхового обеспечения работников — это прямая затрата работодателя. Платежи исчисляются и уплачиваются из его средств. Но позиция экспертов в данном вопросе разделяется. Экономисты считают, что страховые взносы — это такая же часть заработка, как НДФЛ и другие виды удержаний.

В некоторых случаях государство доплачивает застрахованным лицам. Если работник трудится в организации, которая уплачивает пониженные взносы ОПС, то за него организация перечисляет на ОПС только 6 или 10 процентов от причитающихся 22 %. Получается, что работник теряет к пенсии 12–16 процентов? Нет. Разницу доначисляет государство. Так что если ваш работодатель отнесен ко льготным категориям плательщиков взносов, то переживать не стоит. В платежах на будущую пенсию вас не ущемляют. Но необходимо систематически контролировать персональный лицевой счет в ПФР.

Что будет, если пенсионные взносы не платить

Определено, сколько перечисляется в Пенсионный фонд от зарплаты: это 22 % от облагаемых сумм. Перечислять деньги приходится ежемесячно. За просрочку платежей налоговики начислят пени и штрафы.

Последствия для работодателя

Штраф составляет 20 % от не уплаченной суммы в бюджет. А если налоговики посчитают, что работодатель умышленно занизил облагаемую базу, то штраф составит 40 % от недоплаченной суммы.

Пени исчисляют по общему принципу: 1/300 от ставки рефинансирования за первые 30 дней просрочки. И 1/150 от ставки рефинансирования ЦБ РФ с 31 дня просрочки до погашения долга. Период просрочки начинайте считать со дня, следующего за днем уплаты.

Последствия для граждан

Каковы последствия для работающего населения? Если взносы ОПС не будут зачисляться в Пенсионный фонд, то рассчитывать на пенсию не стоит. Это касается граждан, которые получают зарплату в «конверте». На серый заработок наниматели не делают отчислений.

Как узнать, сколько отчислений в ПФР сделано с вашей зарплаты

Даже работая официально, необходимо контролировать своего работодателя. Рекомендовано периодически проверять, сколько отчисляют в Пенсионный фонд от зарплаты. Проверку проводят несколькими способами:

- Обратиться лично в ПФР. Не самый удобный способ, понадобится предварительно записаться на прием, возможно, отсидеть некоторое время в очередях. Возьмите с собой паспорт и СНИЛС, чтобы подтвердить свою личность. Получить информацию сразу не получится. Специалистам потребуется несколько дней, чтобы подготовить официальный ответ.

- Обратиться в МФЦ. Если в населенном пункте по месту жительства нет территориального отделения ПФР, то получить сведения о состоянии индивидуального лицевого счета проще всего в МФЦ. Для заявки нужен паспорт и СНИЛС.

- Через единый портал «Госуслуги» или личный кабинет ПФР. Для этого требуется учетная запись. Запрос формируется моментально.

Но электронные данные, если они не содержат цифровой подписи ведомства, носят ознакомительный характер. Эту справку нельзя использовать как официальный документ. Чтобы получить заверенную справку, придется обратиться в ПФР.

При подготовке статьи использованы документы

- Налоговый кодекс, глава 34.

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Об авторе статьи

- Бухгалтер-эксперт, опыт практической работы - более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 19.03.2024ДеньгиМатериальная помощь в связи со смертью родственника в 2024 году

- 12.03.2024ПенсияКак отказаться от пенсионных отчислений по закону? Ведь до пенсии доживут не все

- 09.02.2024МедицинаКак пенсионеру оформить инвалидность

- 08.02.2024Льготы. КомпенсацииМатериальная помощь малоимущим семьям: на что можно рассчитывать в 2024 году

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.