Что такое закладная при ипотеке — это подтверждение права банка на недвижимость. Так кредитная организация защищает себя от риска неполучения денег от заемщика.

Что это такое и для чего нужна

Если у человека нет возможности купить квартиру на собственные средства, он обращается за помощью в банк. Банк за услуги денежного кредита берет проценты и старается максимально обезопасить себя от возможной неуплаты долга клиентом. Важный пункт такой подстраховки — бумага, где указано право банка воспользоваться недвижимостью клиента, если он не сможет самостоятельно погасить кредит.

С точки зрения банка, что такое закладная на квартиру при ипотеке: это гарантия исполнения клиентом своих обязательств по кредиту. Особенности ее оформления и составления указаны в Федеральном законе №102-ФЗ от 16.07.1998 (с редакцией от 03.04.2020) «Об ипотеке (залоге недвижимости)».

Какими они бывают:

- документарные — оформленные в виде именной документарной ценной бумаги;

- электронные — в форме электронного документа, который подписан усиленной квалифицированной электронной подписью.

Когда оформляется

Бумагу оформляют, чтобы банк смог получить прибыль, если заемщик перестанет платить деньги по ипотеке.

Для заемщика оформление закладной по ипотеке подтверждает его права на покупаемый объект недвижимости и дает возможность получить более выгодные условия по кредиту. Есть существенные ограничения: до погашения кредита заемщику запрещено дарить, обменивать или продавать квартиру без соглашения с банком.

Закладную оформляют на покупку:

- квартиры в многоэтажке (первичный или вторичный рынок);

- дачного участка;

- частного дома, таунхауса, коттеджа;

- коммерческого объекта;

- другой недвижимости.

Какие документы потребуются

Важно составить документ правильно. Точные формулировки, правильные, актуальные данные — то, на что следует обратить внимание заемщику перед подписанием.

Что потребуется для оформления:

- паспорт заемщика и поручителей с копиями первой страницы и прописки;

- документ, подтверждающий договор купли-продажи, и его копия;

- договор ипотечного кредитования и его копия;

- отчет, где указана рыночная стоимость жилья (его делают сами сотрудники банка или направляют заемщика к аккредитованному оценщику);

- акт приема-передачи квартиры и его копия;

- выписки из БТИ о передаче здания в эксплуатацию, кадастровый паспорт;

- для находящихся в браке — оригинал и копия свидетельства о браке.

Банковская организация — это те, кто оформляет закладную по ипотеке, чтобы обеспечить себе гарантию возврата средств. Без оформления такой бумаги вряд ли удастся получить кредит на недвижимость.

Порядок оформления

Порядок оформления зависит от вида документа. В электронном виде его оформляют на сайте Росреестра, заверяют электронными подписями залогодателя, залогодержателя и государственного регистратора. Бумажный вариант составляют и подписывают в банке, который выдает ипотечный кредит.

Порядок оформления для бумажного варианта:

- обратиться в банк;

- уплатить госпошлину;

- составить документ;

- зарегистрировать его;

- получить свидетельство;

- получить дубликат.

Шаг 1. Обращаемся в банк

Закладную составляют и заполняют сотрудники банка при оформлении кредитного договора. Они внесут все необходимые данные в бланк. Заемщику не придется думать, как оформить закладную по ипотеке, ему стоит лишь очень внимательно изучить документ, перед тем как подписать его.

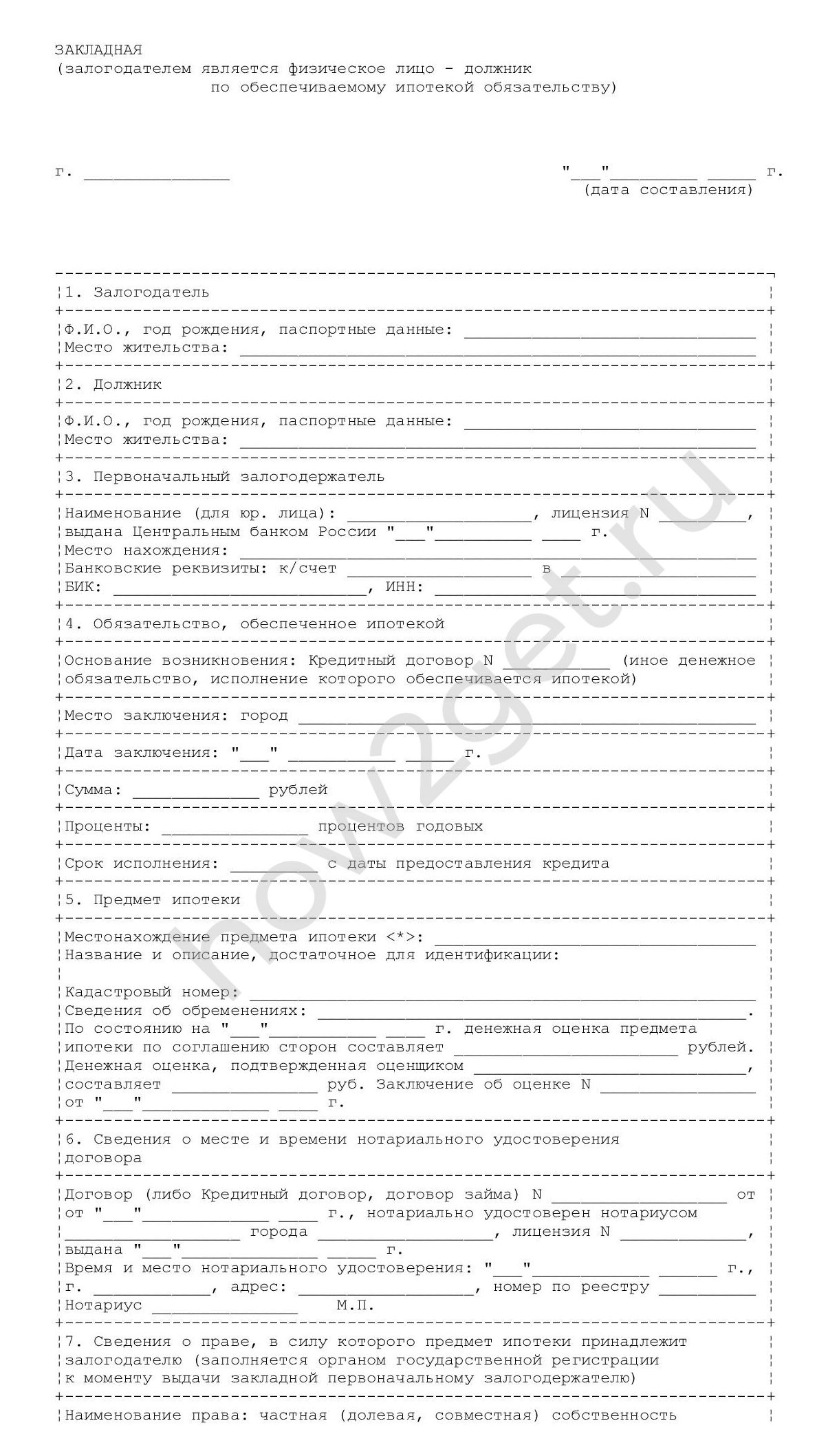

Какую информацию указывают в документе:

- контактные данные клиента (данные паспорта или реквизиты юридических лиц);

- данные банка (название, адрес, номер лицензии, реквизиты);

- описание объекта недвижимости;

- оценочную стоимость недвижимости, информацию о том, кто провел экспертизу;

- данные по кредитному договору (размеры выплат, проценты, срок действия договора);

- номер документа, дату составления.

Шаг 2. Уплата госпошлины

Закладную регистрируют в Росреестре вместе с правом собственности на ипотечное жилье. За регистрацию права собственности уплачивают государственную пошлину.

Размер госпошлины:

- 2 000 рублей для физических лиц;

- 22 000 рублей для компаний, юридических лиц.

Где платить:

- в кассе Росреестра;

- в любом банке;

- в специальном платежном терминале.

Квитанцию об уплате сохраняют, без нее пакет документов считают неполным и откажут в процедуре регистрации.

Шаг 3. Регистрация в Росреестре

Для регистрации в Росреестре пакет документов передают в любое из его отделений, территориальный принцип здесь неважен. После передачи документов на руки заемщику выдают расписку для него и для банка с указанием срока готовности подтверждения права собственности.

Второй вариант регистрации в Росреестре — через МФЦ. Вы передаете сотруднику МФЦ пакет документов, получаете расписку и ждете подтверждения регистрации.

Шаг 4. Получаем документы

В назначенный срок в Росреестре или отделении МФЦ получаем свидетельство о регистрации права:

- заемщику выдают выписку из ЕГРН о регистрации права собственности с обременением (с указанием необходимости полной уплаты ипотечного кредита);

- банку выдают оригинал закладной на квартиру.

Так как оригинал выдается только банку и у него же хранится, рекомендуем попросить у сотрудника банка оформить вам дубликат документа.

Что делать, когда ипотека погашена

Когда вы погасите ипотеку, закладную аннулируют, а с вашего жилья снимают обременение. После этого банк не вправе воспользоваться вашим жильем, а вы при продаже, дарении или обмене действуете самостоятельно, не спрашивая мнения банка.

Так как банк — тот, кто выдает закладную по ипотеке, он же ее и возвращает заемщику. Возврат документа происходит в течение нескольких дней, максимум в течение календарного месяца или срока, указанного в кредитном договоре.

Что делать, чтобы снять обременение с недвижимости:

- Гасят кредит, берут в банке справку о его полном погашении.

- Подают в банк заявление на выдачу закладной. Забирают ее.

- Подают закладную со справкой о полном погашении кредита в Росреестр или в МФЦ, пишут заявление о снятии обременения.

- Получают выписку из ЕГРН, где указано, что ваша собственность зарегистрирована без обременения, возвращают аннулированную закладную.

- Документы хранят, аннулированный документ не уничтожают.

Варианты использования закладной банком

Если заемщик по каким-то причинам не выплачивает ипотечный кредит, банк вправе вернуть деньги, используя закладную.

Варианты использования:

- Переуступка права, сделка купли-продажи. Банк вправе продать ипотечный кредит другому владельцу. В этом случае условия кредитного договора не меняются, но нередко меняются психологическое воздействие на заемщика (частые звонки ему и родственникам о необходимости погашения кредита).

- Обмен. Банк вправе обменять имущество заемщика на иное. На заемщике это никак не отражается. Для банка это вариант бартера.

- Выпуск эмиссионных бумаг. Ваше имущество и закладная продаются частями разным юридическим лицам. Условия по кредитному договору сохраняются, но деньги заемщик переводит не одному получателю, а нескольким.

Подводя итог, что такое закладная в банке при ипотеке, можно сказать, что это временное ограничение прав заемщика в пользовании имуществом и подстраховка для банка на случай неполучения денег по договору.

Об авторе статьи

- Ценю своё время и нервы. Поэтому изучаю способы беречь их в любых ситуациях. Лучшими находками делюсь с вами.

Последние публикации автора

- 22.01.2024Военная службаКак продлить разрешение на оружие через «Госуслуги»: пошаговая инструкция

- 17.01.2024Льготы. КомпенсацииКак подать заявление на пособие по безработице через интернет

- 15.09.2022Судебные искиКак и куда написать заявление о клевете

- 21.04.2022ПутешествияТребования к багажу при авиаперелете

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.