Военная ипотека — это кредит для военнослужащих, платежи по которому погашает Министерство обороны. Социальная программа для профессиональных военных, которым государство компенсирует расходы на покупку жилья. Поговорим о том, чем эта ипотека отличается от обычной, и как работает программа кредитования.

Что это

Чтобы понять, что такое военная ипотека, вернемся в 90-е годы ХХ века. Когда стало понятно, что государство не сможет, как в СССР, бесплатно предоставлять жилье офицерам, было принято решение использовать в этом процессе банки, чтобы не разово покупать квартиры, а в кредит на 10 — 15 лет. По такой системе выделяемых на год Министерством обороны РФ средств хватало, условно, не на 1 000 купленных квартир, а на 10 000 годовых взносов по ипотеке. Соответственно, и жильем обеспечивается в 10 раз больше людей.

Впервые законодательное обоснование появилось в Федеральном законе №76-ФЗ «О статусе военнослужащих» от 27.05.1998. Но в полном объеме программа заработала после введения в действие закона №117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 20.08.2004.

Как стать участником

Зарегистрироваться в накопительной ипотечной системе (НИС) вправе только гражданин, достигший 22 лет. Когда рассчитывается военная ипотека, условия предоставления таковы, чтобы военный погасил ипотечный кредит до 45 лет (после наступления этого возраста участие в программе прекращается, и дальше придется гасить заем только собственными деньгами).

Офицеры принимают участие в ипотечной системе Минобороны в полном составе, как и выпускники военных учебных заведений, подписавшие контракт, и военнослужащие, вызванные из резерва. Контрактники после срочной службы вправе вступить в программу после того, как заключат договор на второй срок.

Для участия необходима регистрация в НИС. Если военный начал службу после 2005 года, это происходит автоматически. Если до этого срока, требуется составить рапорт и отправить его в ФГКУ «Росвоенипотека» вместе с пакетом документов. Детали этого процесса уточняйте на rosvoenipoteka.ru (на этом портале описано все о военной ипотеке, представлены образцы документов).

Это происходит так:

- Ответственное лицо, которое в воинской части отвечает за реализацию программы, оформляет необходимые бумаги и личную карточку участника НИС.

- Прикладываются документы: копия рапорта, копия паспорта, копия первого контракта или второго контракта для сержантов, старшин солдат и матросов. Если с момента возникновения права на включение в участники программы и до даты фактического представления документов прошло более 3 месяцев, ответственное лицо прилагает объяснение причин этого.

- Бумаги представляются на подпись начальнику кадров и командиру части.

- От воинской части пакет бумаг направляется в региональное жилищное управление Министерства обороны (РУЖО) и далее в департамент жилобеспечения.

- Вносится запись о включении в реестр участников программы.

- Направляется уведомление военнослужащему о включении в программу, где указывается регистрационный номер.

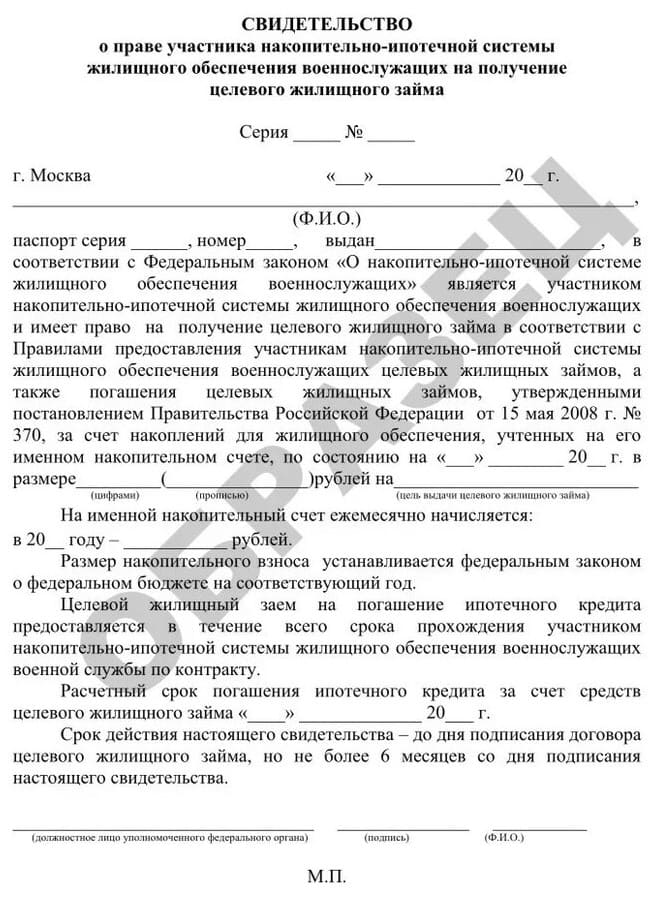

Свидетельство о праве на целевой жилищный заем

Поскольку военная ипотека — это целевой заем, чтобы его получить, необходимо свидетельство. Придется писать рапорт командиру части. Но сделать это допускается не ранее чем через 3 года после включения в программу. Ответственное лицо части по вопросам НИС направляет данные в РУЖО, затем они передаются в ФГКУ «Росвоенипотека». Делается это не позже 5-го числа месяца, который идет за месяцем получения сведения в РУЖО. До конца месяца принимается решение и оформляется свидетельство. В течение месяца после формирования документа он направляется заявителю.

Как происходит покупка жилья

Накопительно-ипотечная система жилищного обеспечения военнослужащих — так официально называется военная ипотека. Что это такое простыми словами — особый вид кредитования, при котором Минобороны перечисляет на счет гражданина определенную сумму, которую тот тратит на оплату ежемесячных взносов.

Максимальная сумма, которая оплачивается военнослужащему в качестве взносов по ипотеке, не превышает 3 000 000 рублей. На каждый год выделяется строго определенная законом сумма, которая делится на 12 равных частей и переводится на счет не чаще раза в месяц.

В соответствии с правилами НИС, военная ипотека применяется при покупке любых жилых помещений в любых домах, кроме ветхих и аварийных. Купить квартиру разрешено в любом регионе РФ. Дополнительные ограничения накладывает банк, выдающий ипотеку. В России несколько десятков банков, работающих с Росвоенипотекой. Среди них крупнейшие: Сбербанк, ВТБ, «Открытие», Россельхозбанк, Газпромбанк, Промсвязьбанк, «Зенит» и многие другие.

Как оформить военную ипотеку

Пошаговый алгоритм участия в программе таков:

Шаг 1. Военный регистрируется в НИС — накопительной ипотечной системе.

Шаг 2. Через 3 года офицер или солдат-контрактник вправе подать рапорт на имя командира своей части, заявив о своем праве на получение целевого жилищного займа.

Шаг 3. Если рапорт рассмотрен положительно, выдается свидетельство о праве на ЦЖЗ. Срок его действия — полгода. Если за это время не купите недвижимость, придется оформлять свидетельство заново.

Шаг 4. Подобрать жилье, которое удовлетворяет требованиям банка, Минобороны и страховой компании. Вносится первоначальный взнос (аванс), но по возможности желательно избежать этого: если банк откажет в кредите, аванс не вернуть.

Шаг 5. Выбрать банк, в котором обслуживается военная ипотека, официальный сайт банка предоставляет эту информацию. Подать в него документы на квартиру (как при обычной ипотеке), свидетельство о ЦЖЗ — скопившаяся на нем за 3 года сумма станет первым взносом.

Шаг 6. Если банк принимает положительное решение, заключается кредитный договор и открывается счет, на который перечисляются средства Минобороны, а при желании военнослужащего купить квартиру подороже — его личные средства.

Шаг 7. В Росреестре регистрируется право собственности на квартиру с обременением.

Шаг 8. Банк переводит продавцу квартиры причитающуюся по договору сумму.

Шаг 9. Ежемесячно со счета военнослужащего в НИС на счет в банке переводится оговоренная договором сумма в рамках предусмотренного законом лимита. При желании гражданин добавляет к этой сумме собственные средства, тогда погашение пойдет быстрее.

Когда все деньги по договору ипотеки для военнослужащих выплачены, обременение снимается, жилье становится полной собственностью гражданина, независимо от того, продолжает ли тот служить или уже вышел в отставку.

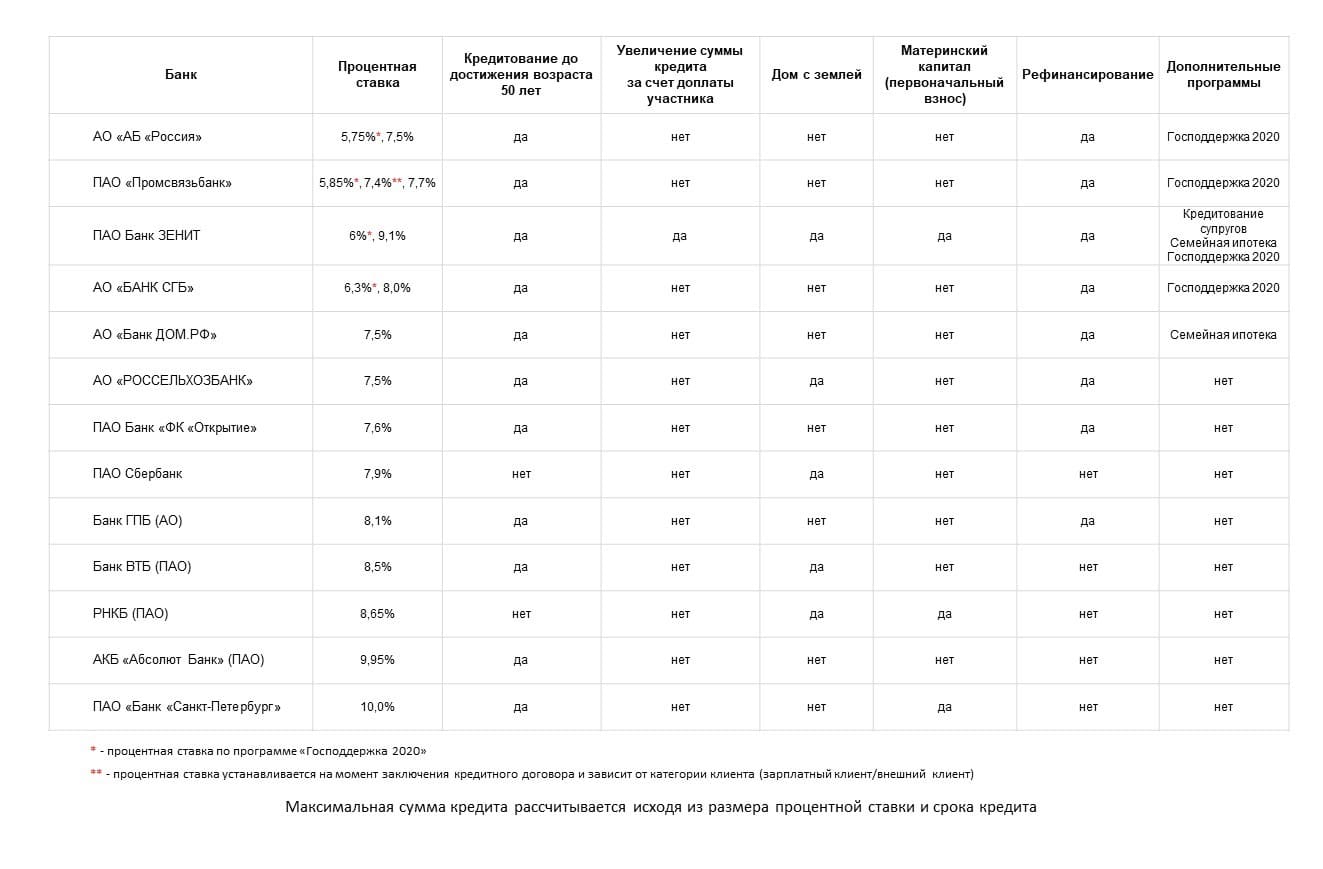

Условия банков

Таблица условий по военной ипотеке с сайта https://www.rosvoenipoteka.ru/:

Ответы на наиболее распространенные вопросы

Действия, если военный уволился

Имеет значение причина увольнения. Если кредит уже взят и увольнение происходит либо по собственному желанию при сроке службы менее 20 лет, либо по вынужденным причинам и срок службы менее 10 лет, то необходимо вернуть все, что уже выплачено государством. А остаток погашать из собственных средств.

Если увольнение происходит после 20 лет службы или после 10 лет, но по вынужденным причинам, то ничего возвращать не нужно, а остаток погашается самостоятельно.

Как снять обременение

На квартире стоит два обременения: государственное и банковское. В случае увольнения без соблюдения минимального срока, государственное снимается автоматически после возврата суммы. А в случае, когда сроки соблюдены, сразу при увольнении. Банковское обременение снимается только после погашения ипотеки. После погашения необходимо получить в банке закладную и справку о закрытии кредита. Приложить кредитный договор и паспорт и подать документы в Росреестр через МФЦ или онлайн.

Рефинансирование военной ипотеки

Это возможность взять кредит с учетом меньшей процентной ставки, чтобы сэкономить накопительную часть. Проблем с перекредитовкой не возникнет, но необходимо повторно оплатить оценку недвижимости, страховку, госпошлину, нотариальные согласия.

Налоговый вычет по военной ипотеке

Вычет допускается, если помимо средств, выделенных из бюджета, вы используете собственные средства. Деньги получится вернуть со стоимости квартиры и с уплаченных по кредиту процентов. Но только в пределах 13% от суммы, которая внесена за счет собственных средств, и не более 390 000 рублей.

Если муж и жена — военнослужащие

Государство позволяет объединять накопления супругов. Их разрешено использовать для участия в военной ипотеке или для покупки квартиры без кредита.

Раздел квартиры при разводе

Предугадать, как делится квартира военнослужащего при разводе, нельзя. Тут учитываются такие факторы, как продолжительность брака, является ли супруг военнослужащим сейчас, какие средства использовались в погашении. По умолчанию Семейный кодекс устанавливает, что квартира, приобретенная в браке, является совместно нажитой. Некоторые суды придерживаются этой позиции. Но есть случаи, когда в признании права супруга на военную квартиру суд отказал, указав на тот факт, что ни в одном нормативном акте, регламентирующем военную ипотеку, не упоминается о каких-либо данных супруга. А сам военный заем направлен строго на обеспечения жильем военнослужащего, а не членов его семьи.

Об авторе статьи

- Разрешите представиться: Букашка, Александр Борисович.

Коренной петербуржец.

Умею отстаивать свои права и разбираться в документообороте.

Нажимая на кнопку "Отправить", я принимаю условия Пользовательского соглашения.